Others

आयकर विवरण पत्र (ITR) दाखल करण्याची अंतिम मुदत 15 सप्टेंबर 2025: करदात्यांसाठी महत्त्वाची माहिती

Posted On:

07 SEP 2025 9:33AM

नवी दिल्ली, 7 सप्टेंबर 2025

|

प्रमुख ठळक मुद्दे

- आर्थिक वर्ष 2024–25 (मूल्यांकन वर्ष 2025–26) साठी आयकर विवरण पत्र भरण्याची अंतिम तारीख 15 सप्टेंबर 2025 ही आहे.

- आधीच भरलेला फॉर्म (pre-filled forms) आणि जलद ऑनलाइन प्रक्रियेमुळे विवरण पत्र दाखल करणे आता अधिक सोपे झाले आहे.

- मूल्यांकन वर्ष 2024–25 मध्ये 7.28 कोटीं हून अधिक आयकर विवरण पत्र दाखल झाली. यातून डिजिटल प्रणालीचा वाढता स्वीकार दिसून येतो.

- आयकर विवरण पत्र भरायला उशीर झाला, तर दंड आणि व्याज शुल्क लागू होऊ शकते.

- www.incometax.gov.in या वेबसाइटवर आधी भरलेले तपशील आणि साध्या आधार ओटीपी पडताळणीसह ऑनलाइन आयकर विवरण पत्र दाखल करा.

|

परिचय

|

15 सप्टेंबर 2025 ही अंतिम तारीख (नेहमीच्या ३१ जुलै वरून वाढवली आहे) ही लेखापरीक्षण न केलेल्या प्रकरणांसाठी आहे. यामध्ये ITR-1 ते ITR-4 अंतर्गत दाखल केलेल्या प्रकरणांचा समावेश आहे.

|

आयकर अधिनियमानुसार आयकर रिटर्न्स भरणे ही एक महत्त्वाची कायदेशीर जबाबदारी आहे. या प्रक्रियेमुळे व्यक्ती व संस्थांना आपले उत्पन्न जाहीर करता येते, भरलेल्या करांची नोंद देता येते आणि लागू असल्यास परतावा मागता येतो. वेळेवर विवरणपत्र भरल्याने दंड टाळता येतो, परतावा लवकर मिळतो, तसेच बँककर्ज घेणे, व्हिसा मिळवणे किंवा इतर आर्थिक व्यवहार करताना अधिकृत नोंद म्हणून त्याचा उपयोग होतो.

आर्थिक वर्ष 2024-25 (मूल्यमापन वर्ष 2025-26) साठी केंद्रीय प्रत्यक्ष कर मंडळाने (CBDT) ज्या करदात्यांच्या खात्यांची लेखापरीक्षा आवश्यक नाही, अशांसाठी — म्हणजेच बहुतेक वैयक्तिक करदाते, हिंदू अविभक्त कुटुंबे (HUFs) आणि इतर लघु संस्थांसाठी — अंतिम तारीख 15 सप्टेंबर 2025 पर्यंत वाढवली आहे.

लेखापरीक्षण नसलेले कर विवरणपत्र

जेव्हा करदात्याच्या खात्यांचे आयकर कायद्यानुसार लेखापरीक्षण करणे आवश्यक नसते, तेव्हा त्याला नॉन-ऑडिट किंवा लेखा परीक्षण नसलेले प्रकरण म्हटले जाते. यामध्ये साधारणपणे खालील व्यक्तींचा समावेश होतो:

- पगार, निवृत्तीवेतन, घर मालमत्ता, भांडवली नफा किंवा इतर स्रोतांमधून उत्पन्न मिळवणाऱ्या व्यक्ती आणि हिंदू अविभक्त कुटुंब (HUF).

- छोटे व्यावसायिक तसेच अनुमानित कर योजनेचा (presumptive taxation scheme) पर्याय निवडणारे आणि ज्यांची उलाढाल लेखापरीक्षण आवश्यक असलेल्या मर्यादेपेक्षा जास्त नाही असे व्यावसायिक.

- आर्थिक वर्ष (Financial Year - FY): ज्या वर्षात तुम्ही उत्पन्न मिळवता, त्याला आर्थिक वर्ष म्हणतात. उदाहरणार्थ, तुम्ही 1 एप्रिल 2024 ते 31 मार्च 2025 दरम्यान उत्पन्न मिळवल्यास, तो कालावधी आर्थिक वर्ष 20224-25 असेल.

- मूल्यांकन वर्ष (Assessment Year - AY): मूल्यांकन वर्ष हे आर्थिक वर्षानंतर लगेचच येणारे वर्ष असते, ज्यामध्ये तुम्ही तुमचे आयकर विवरण पत्र दाखल करता आणि सरकार तुमच्या मागील वर्षीच्या उत्पन्नाचे मूल्यांकन (तपासणी) करते. उदाहरणार्थ, आर्थिक वर्ष 2024-25 मध्ये मिळवलेल्या उत्पन्नाची माहिती मूल्यांकन वर्ष 2025-26 मध्ये दिली जाईल.

|

आयकर विवरण पत्र भरण्याचे महत्त्व

|

आयटीआर म्हणजे काय आणि कोणी दाखल करावे?

आयटीआर (इन्कम टॅक्स रिटर्न) हा तुमचे उत्पन्न आणि कर जाहीर करण्यासाठी एक फॉर्म आहे. तुम्ही हे कधी दाखल केले पाहिजे:

तुमचे उत्पन्न मूलभूत सूट मर्यादेपेक्षा जास्त असेल.

तुम्हाला परतावा (कपात केलेल्या अतिरिक्त टीडीएससाठी) मिळवायचा असेल तर.

बँक कर्ज, व्हिसा अर्ज किंवा आर्थिक व्यवहारांसाठी तुम्हाला उत्पन्नाचा पुरावा आवश्यक आहे.

|

आयकर विवरण पत्र भरणे हे केवळ एक वैधानिक गरज नाही, तर ते वैयक्तिक आर्थिक विश्वासार्हता आणि देशाची अर्थव्यवस्था मजबूत करण्यासाठी महत्त्वाची भूमिका बजावते. व्यक्तींसाठी, नियमित आयकर विवरण पत्र भरल्याने कर्ज मिळवण्यासाठी, व्हिसासाठी आणि व्यावसायिक करार करण्यासाठी आवश्यक असलेली पतक्षमता (creditworthiness) वाढते. तसेच, करदात्यांना जास्त भरलेल्या कराचा परतावा मिळवता येतो. सरकारसाठी, आयकर विवरण पत्र डेटा धोरण नियोजन आणि करदात्यांचा पाया विस्तारण्यासाठी एक महत्त्वाचे साधन आहे.

सरकारसाठी आयटीआर माहिती ही धोरण आखणी, अनुदान नियोजन आणि करआधार वाढवण्यासाठी अत्यावश्यक साधन आहे. उत्पन्नाच्या पद्धती, आर्थिक क्रियाकलाप आणि करसहभाग यावर अंतर्दृष्टी मिळते. त्यामुळे वेळेवर आणि अचूक विवरणपत्र भरल्याने पारदर्शकता, जबाबदारी आणि आर्थिक समावेशन असलेली अर्थव्यवस्था तयार होते.

आयकर विवरणपत्र उशिरा भरल्यास लागणारा दंड

ठरलेल्या तारखेनंतर विवरणपत्र भरल्यास 5,000 रुपयां पर्यंतचा दंड आकारला जातो. मात्र, ज्या करदात्यांचं एकूण उत्पन्न 5 लाख रुपयांपेक्षा कमी आहे, त्यांच्यासाठी हा दंड फक्त 1,000 रुपये इतका मर्यादित आहे.

त्याशिवाय, थकबाकी करावर दरमहा 1% व्याजदेखील लागू होते.

आयकर परताव्याचे प्रकार

प्राप्तिकर विभाग प्रत्येक वर्षी करदात्यांच्या विविध श्रेणींसाठी वेगवेगळे ITR फॉर्म अधिसूचित करतो. योग्य फॉर्म निवडणे आवश्यक आहे, कारण चुकीच्या फॉर्ममध्ये रिटर्न भरल्यास ते सदोष (defective) मानले जाऊ शकते. आर्थिक वर्ष 2024–25 (मूल्यांकन वर्ष 2025–26) साठी, व्यक्ती आणि लघु संस्थांसह (small entities) लेखा परीक्षण नसलेल्या करदात्यांना खालील फॉर्म लागू आहेत:

आयकर विवरण पत्र-1 (सहज) – वेतनधारक व्यक्तींसाठी

प्राप्तिकर विभागाच्या मते, वेतनधारक व्यक्ती म्हणजे असा करदाता ज्याचे उत्पन्न मालकाकडून पगार, मजुरी, भत्ते, विशेष लाभ (perquisites) किंवा निवृत्ती वेतन (pension) स्वरूपात मिळते आणि ते "पगारातून मिळणारे उत्पन्न" या शीर्षकाखाली आकारले जाते.

आयकर विवरण पत्र-1 कोण वापरू शकतो?

आयकर विवरण पत्र1 अशा व्यक्ती वापरू शकतात ज्या:

- निवासी व्यक्ती आहेत.

- ज्यांचे एकूण उत्पन्न ₹50 लाखांपर्यंत आहे.

- ज्यांचा उत्पनांचा स्रोत: पगार किंवा निवृत्ती वेतन, एका घराच्या मालमत्तेतून, इतर स्त्रोतांतून (बँक व्याज, कुटुंब निवृत्ती वेतन), कृषी उत्पन्न ₹5,000 पर्यंत

आयकर विवरण पत्र-1 कोणासाठी नाही:

आयकर विवरण पत्र1 या व्यक्ती वापरू शकत नाहीत:

- एकूण उत्पन्न ₹50 लाखांपेक्षा जास्त असलेल्या व्यक्ती.

- एकापेक्षा जास्त घर मालमत्तेतून उत्पन्न मिळणाऱ्या व्यक्ती.

- ज्यांना भांडवली नफ्यातून उत्पन्न मिळते (यात ₹1.25 लाखां पेक्षा जास्त कलम 112A अंतर्गत अल्प-मुदतीचा नफा किंवा दीर्घ-मुदतीचा नफा यांचा समावेश आहे).

- जे कंपनीत संचालक आहेत.

- ज्यांनी गेल्या वर्षात कोणत्याही वेळी असूचीबद्ध इक्विटी शेअर्स (unlisted equity shares) बाळगले आहेत.

- ज्यांची कोणतीही मालमत्ता (परदेशातील कोणत्याही संस्थेतील आर्थिक हितसंबंधासह) भारताबाहेर आहे.

- ज्यांना भारताबाहेरील कोणत्याही खात्यात स्वाक्षरी करण्याचा अधिकार आहे.

- ज्यांना भारताबाहेरील कोणत्याही स्रोतातून उत्पन्न मिळते.

- ज्यांना उद्योग किंवा व्यवसायामधून उत्पन्न मिळते.

- ज्यांच्या कर्मचारी स्टॉक पर्यायावर (ESOPs) स्थगित केलेला कर आहे.

- ज्यांच्या उत्पन्नातून कलम 194N अंतर्गत कर वजा करण्यात आला आहे.

- ज्यांच्याकडे कोणत्याही प्रकारच्या उत्पन्नासाठी पुढे आणलेला किंवा पुढे घेऊन जायचा असलेला तोटा आहे.

आयकर विवरण पत्र-2: व्यक्ती आणि हिंदू अविभक्त कुटुंबासाठी

व्यक्ती: व्यक्ती म्हणजे असे नैसर्गिक लोक जे पगार, निवृत्ती वेतन, घर मालमत्ता, भांडवली नफा, व्यवसाय/पेशा किंवा इतर स्रोतांद्वारे उत्पन्न कमावतात आणि त्यांच्या वैयक्तिक क्षमतनुसार कर भरतात.

हिंदू अविभक्त कुटुंब: हिंदू अविभक्त कुटुंब म्हणजे प्राप्तिकर कायद्यांतर्गत स्वतंत्र अस्तित्त्व असलेले घटक, ज्यात एका सामान्य पूर्वजापासून थेट वंशावळीत आलेल्या सर्व व्यक्ती, त्यांच्या पत्नी आणि अविवाहित मुलींचा समावेश असतो. हिंदू अविभक्त कुटुंब मालमत्ता, व्यवसाय किंवा इतर स्रोतांद्वारे उत्पन्न मिळवू शकते आणि प्राप्तिकर कायद्यानुसार ते एक वेगळी "व्यक्ती" म्हणून कर आकारणीसाठी पात्र ठरते.

आयकर विवरण पत्र-2 कोण दाखल करू शकतो:

- आयकर विवरण पत्र1 (सहज) दाखल करण्यास पात्र नसलेल्या व्यक्ती आणि हिंदू अविभक्त कुटुंब.

- ज्या करदात्यांना "उद्योग किंवा व्यवसायातील नफा आणि लाभ" या शीर्षकाखाली उत्पन्न नाही.

- ज्या करदात्यांना भागीदारी संस्थेकडून (partnership firm) मिळालेले व्याज, पगार, बोनस, कमिशन किंवा मानधन (remuneration) स्वरूपातील उत्पन्न नाही.

- ज्या प्रकरणांमध्ये इतर व्यक्तीचे उत्पन्न (उदा. जोडीदार, अल्पवयीन मूल इत्यादी) करदात्याच्या उत्पन्नात समाविष्ट (clubbed) करणे आवश्यक आहे, आणि समाविष्ट करावयाचे उत्पन्न आयकर विवरण पत्र 2 साठी पात्र असलेल्या श्रेणींमध्ये येते.

आयकर विवरण पत्र-2 कोण दाखल करू शकत नाही:

- व्यक्ती आणि हिंदू अविभक्त कुटुंब (HUFs) ज्यांच्या वर्षाच्या एकूण उत्पन्नात "व्यवसाय किंवा पेशातील नफा आणि लाभ" या शीर्षकाखालील उत्पन्नाचा समावेश आहे, आणि

- ज्यांचे उत्पन्न भागीदारी संस्थेकडून मिळालेले व्याज, पगार, बोनस, कमिशन किंवा मानधन स्वरूपाचे आहे.

आयकर विवरण पत्र-3: व्यवसाय/पेशाचे उत्पन्न असलेल्या व्यक्ती आणि हिंदू अविभक्त कुटुंब यांच्यासाठी

आयकर विवरण पत्र-3 कोण दाखल करू शकतो:

- व्यक्ती आणि हिंदू अविभक्त कुटुंबे ज्यांना 'उद्योग किंवा व्यवसायातील नफा आणि लाभ' या शीर्षकाखाली उत्पन्न आहे.

- व्यक्ती आणि हिंदू अविभक्त कुटुंबे ज्यांना भागीदारी संस्थेकडून (partnership firm) मिळालेले उत्पन्न "'उद्योग किंवा व्यवसायातील नफा आणि लाभ" या शीर्षकाखाली करपात्र आहे.

आयकर विवरण पत्र-3 कोण दाखल करू शकत नाही:

- आयकर विवरण पत्र1, आयकर विवरण पत्र2 किंवा आयकर विवरण पत्र4 दाखल करण्यास पात्र असलेले करदाते.

आयकर विवरण पत्र-4 (सुगम): 'अनुमानित उत्पन्न' मिळवणाऱ्यांसाठी

प्राप्तिकर विभागानुसार, अनुमानित उत्पन्न (Presumptive Income) म्हणजे तपशीलवार खाते पुस्तके ठेवण्याऐवजी अनुमानित आधारावर मोजले जाणारे उत्पन्न.

अनुमानित कर आकारणी योजनेअंतर्गत, प्राप्तिकर कायदा विशिष्ट करदात्यांना (लघु व्यवसाय, व्यावसायिक आणि वाहतूकदार) नियमित खाती ठेवण्याची किंवा लेखापरीक्षण (audits) करण्याची आवश्यकता नसताना, त्यांच्या उलाढाल किंवा पावतीच्या विहित दरावर उत्पन्न घोषित करण्याची मुभा देतो.

आयकर विवरण पत्र-4 (सुगम) कोण दाखल करू शकतो:

- निवासी व्यक्ती, हिंदू अविभक्त कुटुंबे आणि कंपन्या (LLPs व्यतिरिक्त).

- ज्यांना व्यवसाय किंवा पेशापासून अनुमानित आधारावर ठराविक उत्पन्न आहे.

- व्यवसाय उत्पन्नासोबतच, त्यांना पगार किंवा निवृत्ती वेतन, एका घराच्या मालमत्तेतून उत्पन्न, इतर स्रोतांतून उत्पन्न (उदा. बँक व्याज, कुटुंब निवृत्ती वेतन किंवा लाभांश -) आणि ₹5,000 पर्यंत कृषी उत्पन्न देखील असू शकते.

आयकर विवरण पत्र-4 (सुगम) कोण दाखल करू शकत नाही:

तुम्ही खालील प्रवर्गामध्ये येत असाल तर आयकर विवरण पत्र4 वापरू शकत नाही:

- वर्षाला ₹50 लाखां पेक्षा जास्त उत्पन्न असल्यास.

- कंपनीत संचालक असल्यास.

- एकापेक्षा जास्त घर मालमत्ता धारण करत असल्यास.

- भांडवली नफा असल्यास (कलम 112A अंतर्गत ₹1.25 लाखां पेक्षा जास्त दीर्घ-मुदतीचा नफा समाविष्ट).

- वर्षादरम्यान कोणत्याही वेळी असूचीबद्ध कंपनीचे शेअर्स बाळगले असल्यास.

- भारताबाहेर मालमत्ता धारण करत असल्यास किंवा परदेशी उत्पन्न असल्यास.

- भारताबाहेरील बँक खाते चालवण्याचा अधिकार असल्यास.

- कर्मचारी स्टॉक पर्यायावर स्थगित केलेला कर (deferred tax) असल्यास.

- कोणत्याही प्रकारच्या उत्पन्नावर पुढे आणलेला तोटा किंवा पुढे घेऊन जायचा असलेला तोटा असल्यास.

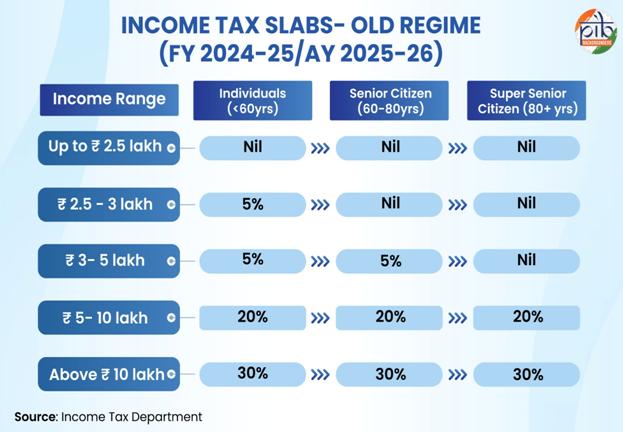

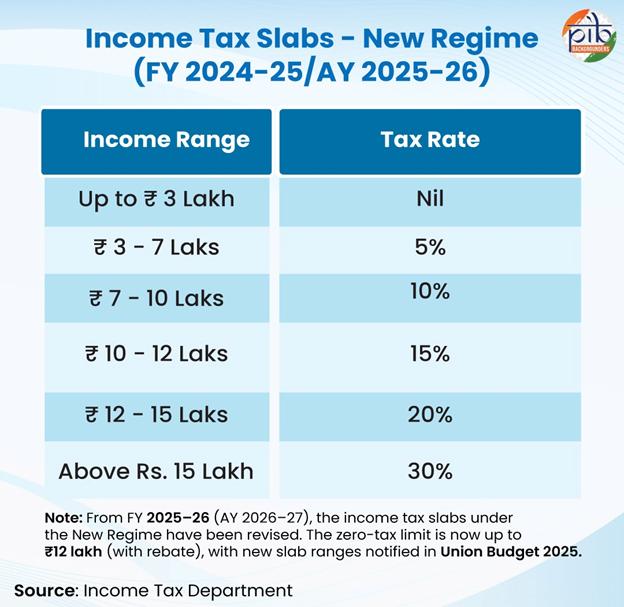

जुनी विरुद्ध नवीन कर प्रणाली (आर्थिक वर्ष 2024-25 / मूल्यांकन वर्ष 2025-26 साठी)

आयकर विवरणपत्र (ITR) दाखल करताना, करदात्यांना जुनी कर प्रणाली आणि नवीन कर प्रणाली यांपैकी एकीची निवड करणे आवश्यक असते. या निवडीवरच उत्पन्नावर कर कसा आकारला जाईल आणि विविध वजावटी व सवलतींचा लाभ घेता येईल की नाही, हे अवलंबून असते.

जुनी कर प्रणाली ही उच्च कर दरांची पारंपरिक पद्धत कायम ठेवते, मात्र आयकर कायद्यांतर्गत विविध प्रकारच्या सवलती आणि वजावटींची तरतूद करते. त्यामुळे, गुंतवणूक आणि बचतीद्वारे आपल्या आर्थिक बाबींचे नियोजन करणाऱ्या व्यक्तींसाठी ही प्रणाली अधिक योग्य ठरते. याउलट, केंद्रीय अर्थसंकल्प 2020 मध्ये सादर करण्यात आलेल्या नवीन कर प्रणालीचा उद्देश, कमी केलेल्या स्लॅब दरांसह आणि अगदी कमी सवलतींसह करप्रणाली सोपी करणे हा आहे. ज्या करदात्यांना तपशीलवार कर नियोजनाची (tax planning) किंवा कागदपत्रांची पूर्तता करण्याची गरज नसून एक सरळसोपी प्रणाली हवी आहे, त्यांच्यासाठी ही विशेषतः उपयुक्त आहे. आर्थिक वर्ष 2023-24 पासून, नवीन कर प्रणालीला आपसूक पर्याय (default option) बनवण्यात आले आहे, तरीही करदात्यांना आपल्या सोयीनुसार अधिक फायदेशीर ठरणारी प्रणाली निवडण्याचे स्वातंत्र्य कायम आहे.

|

वैशिष्ट्य

|

जुनी करप्रणाली

|

नवी करप्रणाली

|

|

करदर

|

जास्त

|

कमी

|

|

सवलती आणि वजावट

|

मानक कपात ₹50,000 + विविध गुंतवणूक व व्याज सवलती

|

मर्यादित (मानक कपात ₹75,000, एनपीएस योगदान, फॅमिली पेन्शन कपात)

|

|

गुंतवणूक (80C)

|

PF, LIC, ELSS, PPF इत्यादी मध्ये– ₹1.5 लाखपर्यंत गुंतवणूक

|

—

|

|

आरोग्य विमा (80D)

|

₹25,000 (ज्येष्ठांसाठी ₹50,000) पर्यंत

|

—

|

|

करमुक्त मर्यादा

|

₹5 लाखांपर्यंत उत्पन्नावर कर नाही

|

₹7 लाखांपर्यंत उत्पन्नावर कर नाही

|

|

डिफॉल्ट पर्याय

|

ऐच्छिक

|

FY 2023–24 पासून डिफॉल्ट, फायदेशीर असल्यास जुन्या प्रणालीत जाण्याचा पर्याय.

|

आयकर विवरण पत्र ऑनलाइन कसे दाखल करावे:

करदाते आयकर विभागाच्या अधिकृत वेबसाइटवर सहजपणे आयकर विवरण पत्र दाखल करू शकतात:

www.incometax.gov.in या वेबसाइटवर तुमच्या पॅन/आधार आणि पासवर्डने लॉग इन करा.

e-File > Income Tax Return > File Income Tax Return वर जा.

मूल्यांकन वर्ष (AY) 2025-26 निवडा.

तुमचा लागू असलेला ITR फॉर्म निवडा.

तुमची आधी-भरलेली (pre-filled) माहिती तपासा.

आवश्यक असल्यास अतिरिक्त उत्पन्न किंवा वजावटीची माहिती भरा आणि कर प्रणाली (जुनी/नवीन) निवडा.

रिटर्न सबमिट करा.

आयकर विवरण पत्र दाखल करण्यामधील वाढ:

|

वाढ: मूल्यांकन वर्ष 2022-23 आणि मूल्यांकन वर्ष 2024-25 दरम्यान आयटीआर दाखल करण्यात 25% पेक्षा जास्त वाढ

|

केंद्रीय प्रत्यक्ष कर मंडळाच्या (CBDT) आकडेवारीनुसार, आयटीआर दाखल करणाऱ्यांच्या संख्येत सातत्याने वाढ होत आहे, ही वाढ अनुपालन आणि कर प्रणालीच्या विस्ताराचे प्रतिबिंब आहे. मूल्यांकन वर्ष 2024-25 साठी 31 जुलै 2024 पर्यंत विक्रमी 7.28 कोटी आयटीआर दाखल झाले, जे 2023-24 मध्ये 6.77 कोटी होते, ही वाढ मागील वर्षाच्या तुलनेत 7.5% नी जास्त आहे.

एकूण दाखल्यांपैकी, 72% करदात्यांनी (5.27 कोटी) नवीन कर प्रणालीचा पर्याय निवडला, तर 28% करदात्यांनी (2.01 कोटी) जुन्या प्रणालीचा पर्याय निवडला. ई-फायलिंग पोर्टलने देय तारखेला (31 जुलै 2024) विक्रमी काम देखील हाताळले, एकाच दिवसात 69.92 लाख रिटर्न दाखल केले. महत्त्वाचे म्हणजे, कर आधार वाढतच राहिला, 2024-25 च्या मूल्यांकन वर्षातील 58.57 लाख पहिल्यांदाच दाखल करणारे करदाते सामील झाले.

निष्कर्ष

आर्थिक वर्ष 2024-25 (मूल्यांकन वर्ष 2025-26) साठी आयकर विवरण पत्र भरण्याची मुदत 15 सप्टेंबर 2025 पर्यंत वाढवल्यामुळे करदात्यांना त्यांच्या अनुपालनाची जबाबदारी पूर्ण करण्यासाठी अतिरिक्त वेळ मिळाला आहे. CBDT च्या आकडेवारीनुसार, आयकर विवरण पत्र भरण्यात सातत्याने वाढ नोंदवली गेली आहे. 31 जुलै 2024 पर्यंत 7.28 कोटी विवरण पत्र भरण्यात आली. त्यातून वाढता डिजिटल वापर आणि करदात्यांच्या संख्येत झालेली वाढ दिसून येते.

पहिल्यांदाच विवरण पत्र भरणाऱ्यांचा वाढता सहभाग आणि बहुसंख्य लोकांकडून नवीन कर प्रणालीची निवड, हे सुलभ अनुपालन आणि अर्थव्यवस्थेच्या वाढत्या औपचारिकीकरणाकडे होणारे स्थित्यंतर दर्शवते.

वेळेवर आणि अचूक विवरण पत्र भरणे हे व्यक्तींसाठी आर्थिक विश्वासार्हता मजबूत करण्यासाठी आणि देशासाठी प्रभावी प्रशासनास हातभार लावण्यासाठी महत्त्वाची भूमिका बजावत आहे. आयकर विवरण पत्र भरण्याच्या वाढत्या संख्येवरून अनुपालनातील सुलभता, पारदर्शकता आणि भारताच्या आर्थिक विकासात करदात्यांचा सहभाग वाढवण्यासाठीच्या सरकारी उपक्रमांचे यश दिसून येते.

संदर्भ:

आयकर विभाग, वित्त मंत्रालय

पत्र सूचना कार्यालय

पीडीएफ पाहण्यासाठी इथे क्लीक करा

* * *

नेहा कुलकर्णी/निखिलेश चित्रे/दर्शना राणे

(Backgrounder ID: 155883)

आगंतुक पटल : 24

Provide suggestions / comments