Economy

प्रधानमंत्री मुद्रा योजना के 11 वर्ष

वित्तीय समावेशन एवं सूक्ष्म-उद्यमों की वृद्धि को गति देने में संलग्न

Posted On:

08 APR 2026 12:45PM

|

मुख्य बातें

|

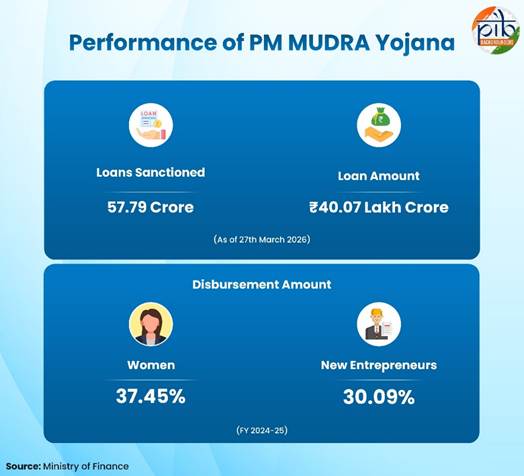

- पीएमएमवाई सशक्तिकरण और आकांक्षा पूर्ति का एक प्रभावशाली साधन बनकर उभरी है, जिसके अंतर्गत 57 करोड़ से अधिक ऋण बांटे गये हैं और 40.07 लाख करोड़ रुपये की राशि वितरित की गई है।

- चार विशिष्ट ऋण श्रेणियों-शिशु, किशोर, तरुण और तरुण प्लस-के माध्यम से आसान ऋण उपलब्धता सुनिश्चित की गई है।

- विनिर्माण, व्यापार, सेवाओं और संबद्ध कृषि गतिविधियों के लिए 20 लाख रुपये तक के बिना जमानत के ऋण प्रदान किए जाते हैं।

- वित्त वर्ष 2024-25 में कुल ऋण खातों में से लगभग 60 महिलाओं और लगभग 21 प्रतिशत नए उद्यमियों के लिए सुनिश्चित करके वित्तीय समावेशन को सुदृढ़ किया गया है।

- पिछले एक दशक में, पीएमएमवाई एक अधिक प्रौद्योगिकी-आधारित, एकीकृत और सतत ऋण ढांचे के रूप में विकसित हुई है।मएमवाई

|

पीएम मुद्रा योजना: "गैर वित्तपोषित को वित्तीय सहायता"

भारत के शहरों, कस्बों और गांवों में लाखों छोटे उद्यमी स्थानीय अर्थव्यवस्था को अपने छोटे लेकिन महत्वपूर्ण व्यवसायों के माध्यम से संचालित करते हैं, जिनमें पड़ोस की दुकानें और मरम्मत सेवाओं से लेकर लघु विनिर्माण और परिवहन गतिविधियां शामिल हैं। ये सूक्ष्म व्यवसाय न केवल आजीविका प्रदान करते हैं, बल्कि सामुदायिक स्तर पर रोजगार और आवश्यक सेवाएं भी उपलब्ध कराते हैं। हालांकि, लंबे समय तक उनकी वृद्धि बैंक ऋण तक सीमित पहुंच के कारण बाधित रही। इनमें से कई मित्रों, परिवार या स्थानीय साहूकारों से उधार लेने पर निर्भर रहते थे, क्योंकि उनके पास अक्सर जमानतदार और औपचारिक वित्तीय दस्तावेज नहीं होते थे, जो संस्थागत ऋण के लिए आवश्यक होते हैं।

प्रधानमंत्री मुद्रा योजना (पीएमएमवाई) का शुभारंभ 8 अप्रैल 2015 को हुआ जिसने इस अंतर को पाटने की दिशा में एक महत्वपूर्ण कदम उठाया।

“गैरवित्तपोषित को वित्तीय सहायता प्रदान करने” के दृष्टिकोण के साथ, यह योजना ऋण तक पहुंच को बेहतर बनाती है और 20 लाख रुपये तक के बिना जमानत के ऋण प्रदान करती है। इसके लाभार्थियों में विनिर्माण, व्यापार, सेवाओं और संबद्ध कृषि गतिविधियों से जुड़े गैर-कॉर्पोरेट, गैर-कृषि सूक्ष्म और लघु उद्यम शामिल हैं।

उल्लेखनीय है कि 27 मार्च 2026 तक, इस योजना के अंतर्गत 40.07 लाख करोड़ रुपये के ऋण वितरित किए जा चुके हैं जो 57 करोड़ से अधिक खातों के माध्यम से संभव हुआ है। इनमें से 12 करोड़ से अधिक खाते नए उद्यमियों के हैं-जो औपचारिक वित्तीय प्रणाली में उन्हें शामिल करने में पीएमएमवाई की महत्वपूर्ण भूमिका को दर्शाता है।

पिछले एक दशक में, पीएमएमवाई एक सशक्तिकरण और आकांक्षा पूर्ति के प्रभावशाली साधन के रूप में विकसित हुई है। इसने जमीनी स्तर पर उद्यमिता को मजबूत किया है, वित्तीय समावेशन को गहरा किया है और भारत की स्थानीय अर्थव्यवस्थाओं के सतत विकास को समर्थन दिया है।

|

अंतिम छोर तक ऋण उपलब्ध कराना: ढांचा

|

पीएमएमवाई एक त्रि-स्तरीय संस्थागत ढांचे के माध्यम से संचालित होती है, जिसमें माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी लिमिटेड (मुद्रा), सदस्य ऋणदाता संस्थान (एमएलआई) और लाभार्थी (ऋण पाने वाले) शामिल हैं। यह ढांचा एक मध्यस्थ-आधारित मॉडल के माध्यम से औपचारिक वित्तीय संस्थानों से सूक्ष्म उद्यमों तक ऋण के सुगम प्रवाह को सुनिश्चित करता है।

माइक्रो यूनिट्स डेवलपमेंट एंड रिफाइनेंस एजेंसी एक सहायक संस्था के रूप में कार्य करती है, जो विभिन्न ऋणदाता संस्थानों के नेटवर्क को पुनर्वित्त सहायता प्रदान करती है, जिससे सूक्ष्म उद्यम क्षेत्र तक संस्थागत ऋण का प्रवाह संभव हो पाता है। पीएमएमवाई के अंतर्गत एमएलआई के माध्यम से ऋण प्रदान किए जाते हैं, जिनमें अनुसूचित वाणिज्यिक बैंक (एससीबी), क्षेत्रीय ग्रामीण बैंक (आरआरबी), स्मॉल फाइनेंस बैंक (एसएफबी), गैर-बैंकिंग वित्तीय कंपनियां (एनबीएफसी) और माइक्रो फाइनेंस संस्थान (एमएफआई) शामिल हैं। ये संस्थान सीधे ऋण लेने वालों को ऋण प्रदान करने के लिए जिम्मेदार होते हैं, जिससे अंतिम छोर तक ऋण की पहुंच सुनिश्चित होती है।

पीएमएमवाई के अंतर्गत ऋण प्राप्तकर्ता वे सूक्ष्म उद्यमी हैं, जो विनिर्माण, व्यापार, सेवाओं और संबद्ध कृषि गतिविधियों में जुटे हुए हैं। वे आय सृजन गतिविधियों को समर्थन देने, व्यवसाय संचालन को बनाए रखने और अपने उद्यमों का विस्तार करने के लिए बिना जमानत के ऋण प्राप्त करते हैं। इस व्यवस्थित ढांचे के माध्यम से, पीएमएमवाई वित्तीय समावेशन को बढ़ावा देती है और उद्यमिता को प्रोत्साहित करती है।

|

क्या आप जानते हैं?

वित्त वर्ष 2024-2025 में, मुद्रा लिमिटेड ने 827 करोड़ रुपये से अधिक का अब तक का सबसे ज़्यादा मुनाफ़ा दर्ज किया है। इसके साथ ही, कंपनी ने अपने मध्यस्थ भागीदारों को सहयोग देना जारी रखते हुए, आत्म-निर्भरता की दिशा मेंअपनी यात्रा को और मज़बूत किया है।

|

मुद्रा ऋण विभिन्न प्रकार की गतिविधियों के लिए प्रदान किए जाते हैं, जो आय सृजन और रोजगार सृजन को बढ़ावा देते हैं। ये ऋण मुख्यतः निम्नलिखित उद्देश्यों के लिए दिए जाते हैं:

- वेंडर्स, व्यापारियों, दुकानदारों और सेवा क्षेत्र से जुड़ी गतिविधियों जैसे सामुदायिक, सामाजिक एवं व्यक्तिगत सेवाओं, खाद्य उत्पाद, वस्त्र आदि के लिए व्यवसायिक ऋण।

- मुद्रा कार्ड के माध्यम से कार्यशील पूंजी ऋण।

- सूक्ष्म इकाइयों के लिए उपकरण वित्त जैसे आवश्यक मशीनरी और उपकरणों आदि की खरीद के लिए।

- केवल वाणिज्यिक उपयोग के लिए परिवहन वाहन ऋण, जैसे ऑटो रिक्शा, छोटे मालवाहक वाहन, तिपहिया वाहन, ई-रिक्शा आदि के लिए।

- कृषि से जुड़ी गैर-कृषि आय पैदा करने वाली गतिविधियों के लिए ऋण, जैसे कि मत्स्य पालन, मधुमक्खी पालन, मुर्गी पालन, पशुपालन, ग्रेडिंग, छंटाई, एकत्रीकरण, कृषि-उद्योग, डेयरी, मत्स्य उद्योग, कृषि-क्लीनिक और कृषि-व्यापार केंद्र, खाद्य और कृषि-प्रसंस्करण, आदि के लिए।

|

विशेष ऋण के जरिये हर चरण पर उद्यमों का समर्थन

|

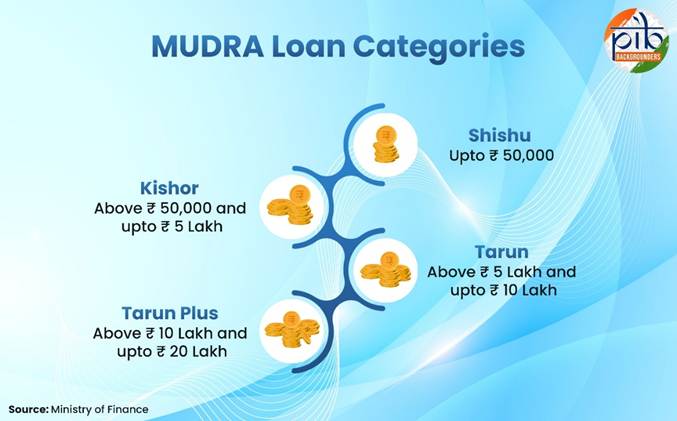

व्यवसाय की आवश्यकताओं के आधार पर आसान ऋण उपलब्ध कराने के लिए, पीएमएमवाई के अंतर्गत ऋणों को चार अलग-अलग श्रेणियों में वर्गीकृत किया गया है-शिशु, किशोर, तरुण और तरुण प्लस। यह वर्गीकरण उद्यमों के विकास के विभिन्न चरणों और उनकी वित्तीय आवश्यकताओं के अनुरूप बनाया गया है।

शिशु श्रेणी के अंतर्गत 50,000 रुपये तक के ऋण प्रदान किए जाते हैं, जो अत्यंत छोटे या प्रारंभिक चरण के व्यवसायों के लिए निर्धारित हैं। यह श्रेणी उन व्यक्तियों की सहायता करती है जो नए उद्यम शुरू कर रहे हैं या बहुत छोटे स्तर पर कार्य कर रहे हैं, जैसे छोटी खुदरा दुकानें, मरम्मत सेवाएं आदि। शिशु श्रेणी की विशेषता इसकी आसान उपलब्धता है, जिसमें बिना किसी क्रेडिट इतिहास या जमानत के भी उद्यमियों को ऋण मिल सकता है। यह प्रावधान सबसे वंचित उद्यमियों को भी एक विचार को वास्तविक व्यवसाय में बदलने का अवसर प्रदान करता है।

किशोर श्रेणी के अंतर्गत 50,000 रुपये से अधिक और 5 लाख रुपये तक के ऋण प्रदान किए जाते हैं। यह श्रेणी उन नए उद्यमों के साथ-साथ उन व्यवसायों के लिए भी उपयुक्त है, जिन्होंने अपना संचालन शुरू कर दिया है और जिन्हें स्थायित्व, कार्यशील पूंजी या व्यवसाय के सीमित विस्तार के लिए अतिरिक्त धन की आवश्यकता होती है।

तरुण श्रेणी के अंतर्गत 5 लाख रुपये से अधिक और 10 लाख रुपये तक के ऋण प्रदान किए जाते हैं। यह श्रेणी उन विकसित हो रहे उद्यमों की सहायता करती है, जो अपने व्यवसाय का विस्तार करना चाहते हैं, उपकरणों में निवेश करना चाहते हैं या उत्पादन क्षमता बढ़ाना चाहते हैं।

तरुण प्लस श्रेणी पीएमएमवाई की नवीनतम श्रेणी है जिसे 2024 में शुरू किया गया था। इसके अंतर्गत 10 लाख रुपये से अधिक और 20 लाख रुपये तक के ऋण प्रदान किए जाते हैं। यह उन ऋण लेने वालों के लिए है, जिन्होंने तरुण श्रेणी के अंतर्गत पूर्व ऋणों का सफलतापूर्वक भुगतान किया है और स्थायी व्यवसायिक प्रदर्शन दिखाया किया है। यह प्रावधान उद्यमों को आगे विस्तार करने और उच्च स्तर की व्यावसायिक गतिविधियों की ओर बढ़ने में सक्षम बनाता है।

|

पीएमएमवाई: समावेशी वृद्धि & विकास का उत्प्रेरक

|

पीएमएमवाई ने हाल के वर्षों में उल्लेखनीय सफलता प्राप्त की है। इसने न केवल वित्तीय समावेशन को गहरा किया है, बल्कि उद्यमिता को भी सशक्त बनाया है, जिससे समावेशी वृद्धि और विकास को बढ़ावा मिला है। वित्त वर्ष 2024-25 के प्रदर्शन से स्पष्ट होता है कि पीएमएमवाई का मुख्य ध्यान ऋण तक पहुंच बढ़ाने, महिला-नेतृत्व वाले उद्यमों को प्रोत्साहित करने और सूक्ष्म व्यवसायों को औपचारिक अर्थव्यवस्था में शामिल करने पर रहा है, जिससे दीर्घकालिक सामाजिक-आर्थिक प्रभाव सुनिश्चित हो सके।

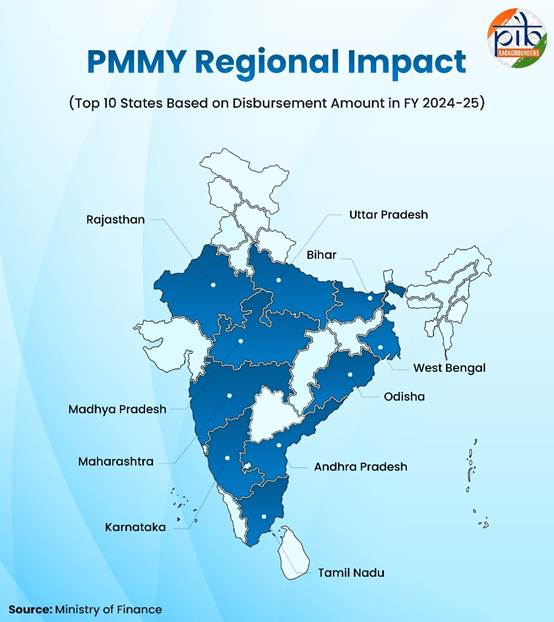

- सभी राज्यों में, उत्तर प्रदेश ने 58,111 करोड़ रुपये के साथ सबसे अधिक ऋण वितरण दर्ज किया, इसके बाद बिहार 54,064 करोड़ रुपये के साथ दूसरे स्थान पर रहा। जबकि महाराष्ट्र 50,762 करोड़ रुपये के साथ तीसरे स्थान पर रहा।

- महिला ऋण प्राप्तकर्ताओं का कुल ऋण खातों में 59.81 प्रतिशत हिस्सा रहा, जबकि वितरित राशि में उनकी हिस्सेदारी 37.45 प्रतिशत रही।

- नए उद्यमियों का कुल ऋण खातों में 21 प्रतिशत हिस्सा रहा और वे कुल वितरित राशि में 30.09 प्रतिशत के हिस्सेदार रहे।

- अनुसूचित जाति (एससी), अनुसूचित जनजाति (एसटी) और अन्य पिछड़ा वर्ग (ओबीसी) की सम्मिलित हिस्सेदारी ऋण खातों में 45.52 प्रतिशत और कुल वितरित राशि में 31.77 प्रतिशत रही।

इस प्रकार, यह योजना पूरे भारत में वित्त तक पहुंच को लोकतांत्रिक बना कर और सूक्ष्म उद्यमों के विकास की सहायता करके एक महत्वपूर्ण भूमिका निभा रही है।

|

पीएमएमवाई इकोसिस्टम का सशक्तिकरण

|

पीएमएमवाई का व्यापक दायरा, अन्य सरकारी योजनाओं और डिजिटल पोर्टलों के साथ एकीकृत होकर, सूक्ष्म उद्यमों और स्वयं सहायता समूहों (एसएचजी) के वित्तीय समावेशन के साथ-साथ एक सुदृढ़ ऋण वितरण इकोसिस्टम तैयार करता है।

मुद्रा लेनदेन के डिजिटलीकरण ने दक्षता, पारदर्शिता और ऋण प्राप्तकर्ताओं के लिए ऋण तक पहुंच को आसान बनाया है। विशेष रूप से, माइक्रो यूनिट्स के लिए क्रेडिट गारंटी फंड (सीजीएफएमयू)-जिसका संचालन नेशनल क्रेडिट गारंटी ट्रस्टी कंपनी (एनसीजीटीसी) द्वारा किया जाता है-जैसी योजनाओं के समर्थन से ऋण इकोसिस्टम और मजबूत हुआ है। यह योजना पीएमएमवाई के अंतर्गत दिए गए ऋणों के लिए गारंटी कवर प्रदान करती है और ऋणदाता संस्थानों के लिए क्रेडिट जोखिम को कम करती है, जिससे सूक्ष्म उद्यमों के लिए बिना जमानत के ऋण प्रवाह को बढ़ावा मिलता है। इसके अतिरिक्त, पीएमएमवाई के तहत ऋण आवेदन प्रक्रिया को सरल बनाने और समय पर ऋण वितरण सुनिश्चित करने के लिए कई उपाय किए गए हैं। उदाहरण के लिए, जनसमर्थ पोर्टल विभिन्न योजनाओं, जिसमें मुद्रा ऋण भी शामिल हैं, के साथ एकीकृत होकर डिजिटल माध्यम से डेटा सत्यापन की सुविधा प्रदान करता है और एमएलआई के लिए प्रक्रियाओं को सरल बनाता है।

|

जनसमर्थ एक राष्ट्रीय पोर्टल है, जो 14 क्रेडिट-लिंक्ड सरकारी योजनाओं, 7 ऋण श्रेणियों (जिसमें व्यवसायिक गतिविधियों के लिए पीएमएमवाई भी शामिल है) और 200 से अधिक ऋणदाताओं को एक मंच पर पेश करता है।

|

छोटे लोन, बड़े सपने: पीएमएमवाई से बदलीं जिंदगियां

पीएमएमवाई के परिणाम देशभर के उन ऋण लेने वालों की यात्राओं में परिलक्षित होते हैं, जिन्होंने संस्थागत ऋण का उपयोग करके अपने उद्यमों की स्थापना और विस्तार किया है।

|

बिहार की एक किसान परिवार की बहू, पूनम कुमारी के लिए व्यवसाय शुरू करना कोई आसान या स्वाभाविक रास्ता नहीं था। यह एक सोच-समझकर लिया गया निर्णय था, जो उन्होंने अपने पति के साथ मिलकर आवश्यकता और दृढ़ संकल्प के आधार पर लिया। वर्ष 2024 में, न्यूनतम कागजी कार्यवाही के साथ प्राप्त 8 लाख रुपये के मुद्रा ऋण ने उन्हें बीज व्यापार का व्यवसाय शुरू करने का अवसर दिया। कम समय में ही उनकी मासिक आय 60,000 रुपये तक पहुंच गई, जिसने न केवल उन्हें आर्थिक स्वतंत्रता दी, बल्कि परिवार में विश्वास और सम्मान भी दिलाया। उनकी कहानी दृढ़ संकल्प, साझेदारी और अपने पैरों पर खड़े होने से मिलने वाले आत्मसम्मान की एक प्रेरक मिसाल है।

Source: https://www.youtube.com/watch?v=otNb6xwsrSc

|

|

|

Source: https://www.youtube.com/watch?v=UkhViDHj9cc

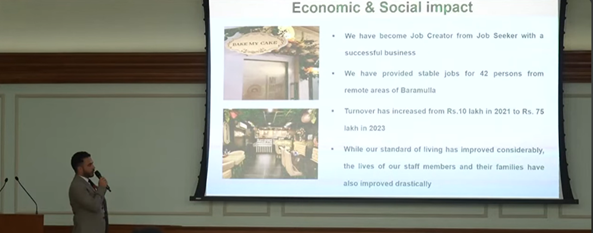

मुदस्सिर नक़्शबंदी ने एक नौकरी तलाशने वाले से नौकरी देने वाले बनने तक की सफलता की कहानी लिखी है। कश्मीर के बारामूला में ‘बेक माय केक’ के मालिक मुदस्सिर ने अपने मुद्रा ऋण का उपयोग कर एक सफल बेकरी व्यवसाय स्थापित किया, जो आज जिले के दूरदराज़ क्षेत्रों से आए 42 लोगों को रोजगार देता है। उनकी आय, जो कभी हजारों में थी, अब लाखों और करोड़ों तक पहुंच चुकी है। उनका व्यवसाय भारत में लेन-देन के बदलते स्वरूप को भी दर्शाता है-उनकी बेकरी में हर दस में से नौ भुगतान UPI के माध्यम से होते हैं, जो डिजिटल वित्तीय समावेशन के विस्तार का स्पष्ट संकेत है।

|

|

भोपाल के लवकुश मेहरा ने जब 2021 में 5 लाख रुपये का अपना पहला मुद्रा ऋण लिया, तो उनके मन में कुछ संकोच था। कुछ ही वर्षों में उनका यह एक कदम एक उल्लेखनीय यात्रा की शुरुआत बन गया-उनका फार्मास्यूटिकल व्यवसाय 12 लाख रुपये के टर्नओवर से बढ़कर 50 लाख रुपये से अधिक हो गया, उनकी आय दोगुने से भी अधिक हो गई और वे अपने घर के मालिक बन गए। उनकी कहानी दर्शाती है कि पीएमएमवाई का उद्देश्य क्या है-युवा उद्यमियों को अपनी शर्तों पर आजीविका स्थापित करने के लिए वित्तीय आधार प्रदान करना।

Source: https://www.youtube.com/watch?v=oPqmp6PuwGU

|

|

ये सफलता की कहानियां पीएमएमवाई की बदलाव लाने वाली उस क्षमता को उजागर करती हैं, जो सूक्ष्म व्यवसायों को विकास-उन्मुख उद्यमों में बदलने में सहायक है।

प्रधानमंत्री मुद्रा योजना भारत के वित्तीय समावेशन प्रयासों के केंद्र में रही है, जिसने लाखों सूक्ष्म उद्यमियों को बिना जमानत के ऋण उपलब्ध कराया है। यह योजना डिजिटल एकीकरण और पूरक सरकारी पहलों के साथ तालमेल के माध्यम से और अधिक प्रभावी बनी है। जैसे-जैसे यह अपने अगले चरण में प्रवेश कर रही है, इसकी प्राथमिकताएं स्पष्ट हैं-ऋण की गुणवत्ता में सुधार, उद्यमों का स्थायित्व सुनिश्चित करना और विकास-उन्मुख वित्तपोषण की ओर अग्रसर होना, ताकि आज के सूक्ष्म उद्यम भविष्य के सशक्त और विस्तार योग्य व्यवसाय में तब्दील हो सकें।

संदर्भ

वित्त मंत्रालय

https://www.mudra.org.in/Default/DownloadFile/Annual-Report-2024-25.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2119954®=3&lang=2

https://www.mudra.org.in/AboutUs/Genesis

https://www.mudra.org.in/

https://www.mudra.org.in/Offerings

https://www.jansamarth.in/business-loan-pradhan-mantri-mudra-yojana-scheme

https://www.myscheme.gov.in/schemes/pmmy

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2069170®=3&lang=2

https://www.mudra.org.in/FAQ

https://www.ncgtc.in/en/product-details/CGFMU/Credit-Guarantee-Fund-for-Micro-Units-(CGFMU)

https://www.ncgtc.in/en/Blogs/understanding-how-cgfmu-helps-avail-collateral-free-business-loans

सूक्ष्म लघु & मध्यम उद्यम मंत्रालय

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2240159®=3&lang=2

प्रधानमंत्री कार्यालय

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2119970®=3&lang=2

https://www.youtube.com/watch?v=otNb6xwsrSc

https://www.youtube.com/watch?v=oPqmp6PuwGU

https://www.youtube.com/watch?v=UkhViDHj9cc

लोकसभा

https://sansad.in/getFile/loksabhaquestions/annex/187/AS336_mnJub0.pdf?source=pqals

भारतीय लघु उद्योग विकास बैंक

https://www.psbloansin59minutes.com/knowledge-hub/understanding-loan-categories-mudra-scheme

भारतीय स्टेट बैंक

https://sbi.bank.in/documents/13958/43951007/10%2BYears%2Bof%2BPMMY_SBI%2BReport.pdf/93f97f57-e655-dcfc-0733-cd638e82fe0e?t=1743585995479

https://sbi.bank.in/web/business/sme/sme-government-schemes/pmmy

https://sbi-bank-in.translate.goog/web/agri-rural/pradhan-mantri-mudra-yojna?_x_tr_sl=en&_x_tr_tl=hi&_x_tr_hl=hi&_x_tr_pto=sge

Click here to see pdf

*****

पीआईबी शोध

पीके/केसी/एमएस

(Explainer ID: 158057)

आगंतुक पटल : 144

Provide suggestions / comments