Economy

सभी के लिए बीमा: कवरेज का विस्तार, सामाजिक सुरक्षा को मजबूती

Posted On:

23 APR 2026 6:15PM

मुख्य बिंदु

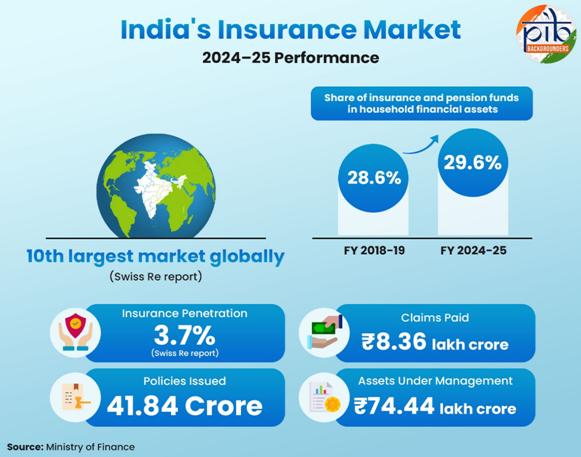

- भारत प्रीमियम वॉल्यूम वैश्विक स्तर पर 10 वें सबसे बड़े बीमा बाजार है (स्विस री रिपोर्ट)।

- आर्थिक सर्वेक्षण 2025-26 के अनुसार घरेलू वित्तीय परिसंपत्तियों में बीमा और पेंशन फंड की हिस्सेदारी वित्त वर्ष 2019 में 28.6 प्रतिशत से बढ़कर वित्त वर्ष 2025 में 29.6 प्रतिशत हो गई।

- सबका बीमा, सबकी रक्षा (बीमा कानूनों में संशोधन) अधिनियम, 2025 के अंतर्गत बीमा में एफडीआई की सीमा बढ़ाकर 100 प्रतिशत कर दी गई है।

- प्रधानमंत्री जीवन ज्योति बीमा योजना में 26.88 करोड़ नामांकन और 10.45 लाख दावे वितरित किए गए (फरवरी 2026 तक)।

|

परिचय

एक मजबूत अर्थव्यवस्था के लिए मजबूत जोखिम-सुरक्षा प्रणालियों की आवश्यकता होती है, और बीमा वित्तीय सुरक्षा और सामाजिक सुरक्षा के एक प्रमुख स्तंभ के रूप में कार्य करता है। यह सिर्फ एक वित्तीय अनुबंध नहीं है; यह एक ऐसी प्रणाली है जहां व्यक्ति और व्यवसाय प्रीमियम के बदले बीमाकर्ताओं को जोखिम हस्तांतरित करते हैं। जोखिमों, बीमा परिवारों और उद्यमों को बचत को समाप्त किए बिना या उत्पादक संपत्ति को बेचे बिना अप्रत्याशित घटनाओं से उबरने में सक्षम बनाता है। इस तरह, बीमा वित्तीय निरंतरता सुनिश्चित करता है और आय, संपत्ति और दीर्घकालिक आर्थिक सुरक्षा की रक्षा करके बेहतर वित्तीय योजना का समर्थन करता है।

भारत में, बीमा सामाजिक सुरक्षा को मजबूत करने और वित्तीय लचीलेपन को बढ़ावा देने में महत्वपूर्ण भूमिका निभाता है। स्वास्थ्य देखभाल की बढ़ती लागत,

आजीविका जोखिम और आर्थिक अनिश्चितताएं नागरिकों, परिवारों और व्यवसायों के लिए सुलभ बीमा कवरेज के महत्व को रेखांकित करती हैं। इसे स्वीकार करते हुए, भारतीय बीमा नियामक और विकास प्राधिकरण (आईआरडीएआई) ने "2047 तक सभी के लिए बीमा" के दृष्टिकोण के लिए प्रतिबद्ध किया। इसका उद्देश्य यह सुनिश्चित करना है कि प्रत्येक नागरिक के पास पर्याप्त जीवन, स्वास्थ्य और संपत्ति बीमा हो, और प्रत्येक उद्यम के पास उपयुक्त जोखिम सुरक्षा तक पहुंच हो।

भारतीय बीमा क्षेत्र इस दृष्टिकोण के अनुरूप एक महत्वपूर्ण परिवर्तन के दौर से गुजर रहा है। नियामक सुधार और नीतिगत पहल कवरेज का विस्तार कर रही हैं, सामर्थ्य में सुधार कर रही हैं और उपभोक्ता संरक्षण को मजबूत कर रही हैं। सिद्धांत-आधारित नियामक ढांचे की ओर परिवर्तन ने अनुपालन आवश्यकताओं को सुव्यवस्थित किया है और बीमाकर्ताओं को नवाचार के लिए अधिक लचीलापन प्रदान किया है, जिससे समावेशी बीमा विकास का समर्थन किया जा रहा है। साथ में, ये विकास बीमा को भारत के सामाजिक सुरक्षा ढांचे और आर्थिक ताकत के एक महत्वपूर्ण घटक के रूप में स्थापित कर रहे हैं।

बीमा क्षेत्र का प्रदर्शन

बीमा प्रवेश को सकल प्रीमियम के रूप में परिभाषित किया गया है जो सकल घरेलू उत्पाद के प्रतिशत के रूप में प्रत्यक्ष जीवन और गैर-जीवन बीमा व्यवसाय के लिए लिखा गया है।

बीमा घनत्व जनसंख्या (प्रति व्यक्ति प्रीमियम) के लिए प्रीमियम का अनुपात है।

|

बीमा, वित्तीय क्षेत्र के एक महत्वपूर्ण घटक के रूप में, भारत की अर्थव्यवस्था में एक महत्वपूर्ण भूमिका निभाता है। जीवन, संपत्ति और हताहत जोखिमों से सुरक्षा प्रदान करने और शहरी और ग्रामीण दोनों क्षेत्रों में सुरक्षा जाल के रूप में कार्य करने के अलावा, यह क्षेत्र बचत को भी बढ़ावा देता है। भारत के चल रहे आर्थिक परिवर्तन का समर्थन करने के लिए इसका निरंतर विकास आवश्यक है।

स्विस री रिपोर्ट के अनुसार, भारत के बीमा क्षेत्र ने 2024-25 में अपनी विकास गति को जारी रखा, 1.8 प्रतिशत की बाजार हिस्सेदारी के साथ नाममात्र प्रीमियम मात्रा द्वारा वैश्विक स्तर पर 10वें सबसे बड़े बीमा बाजार के रूप में अपनी स्थिति को मजबूत किया। बीमा की पहुंच 3.7 प्रतिशत रही, जिसमें जीवन बीमा 2.7 प्रतिशत और गैर-जीवन बीमा 1 प्रतिशत रहा, जबकि बीमा घनत्व मामूली रूप से बढ़कर 97.0 डॉलर हो गया। इस क्षेत्र में पैमाने और बढ़ती गतिविधि को दर्शाते हुए, वित्त वर्ष 2024-25 के दौरान, इस क्षेत्र ने 41.84 करोड़ पॉलिसियां जारी कीं, 11.93 लाख करोड़ रुपये का प्रीमियम एकत्र किया, 8.36 लाख करोड़ रुपये के दावों का भुगतान किया और इसके अंतर्गत परिसंपत्तियों की रिपोर्ट की प्रबंधन 31 मार्च 2025 तक 74.44 लाख करोड़ रुपये का है। बीमा की बढ़ती भूमिका घरेलू वित्तीय परिसंपत्तियों में भी परिलक्षित होती है- बचत, निवेश और पात्रता सहित परिवारों द्वारा रखी गई वित्तीय परिसंपत्तियों का कुल मूल्य। घरेलू वित्तीय परिसंपत्तियों में बीमा और पेंशन फंड की हिस्सेदारी भी वित्त वर्ष 2018-19 में 28.6 प्रतिशत से बढ़कर वित्त वर्ष 2024-25 में 29.6 प्रतिशत हो गई, जो परिवारों के बीच बढ़ती वित्तीय जागरूकता को दर्शाती है।

|

बीमा के दो मुख्य प्रकार:

- जीवन बीमा मानव जीवन से संबंधित आकस्मिकताओं, जैसे मृत्यु, विकलांगता, दुर्घटनाओं और सेवानिवृत्ति के खिलाफ वित्तीय सुरक्षा प्रदान करता है।

- गैर-जीवन बीमा संपत्ति, व्यवसायों और व्यक्तियों को कवर करता है, जो नुकसान या क्षति के लिए क्षतिपूर्ति के आधार पर मुआवजे की पेशकश करता है। यह अप्रत्याशित घटनाओं के मामले में मौद्रिक सहायता प्रदान करता है और इसमें अन्य के अलावा स्वास्थ्य, मोटर, घर, आग, समुद्री, यात्रा, पोर्टेबल उपकरण, फसल, देयता बीमा शामिल हैं।

|

|

बीमा प्रीमियम में वृद्धि

(लाख करोड़ रुपये में)

|

|

|

वित्तीय वर्ष 2020-21

|

वित्तीय वर्ष 2024-25

|

वृद्धि

|

|

कुल प्रीमियम आय

|

8.30

|

11.90

|

43.37 प्रतिशत

|

|

जीवन बीमा प्रीमियम

|

6.30

|

8.86

|

40.63 प्रतिशत

|

|

गैर-जीवन बीमा प्रीमियम

|

2.02

|

3.10

|

53.46 प्रतिशत

|

विशेष रूप से, जीवन बीमा खंड इस क्षेत्र को सहायता करना जारी रखता है। यह प्रबंधन के अंतर्गत कुल परिसंपत्तियों (एयूएम) का 91 प्रतिशत हिस्सा है - परिसंपत्तियों का समग्र बाजार मूल्य जो एक वित्तीय संस्थान एक निश्चित समय पर अपने ग्राहकों की ओर से देखरेख करता है। इसके अलावा, यह कुल प्रीमियम आय का लगभग 74 प्रतिशत प्रतिनिधित्व करता है। गैर-जीवन क्षेत्र के अंदर, स्वास्थ्य बीमा अग्रणी व्यवसाय के रूप में उभरा है, जो सकल घरेलू प्रीमियम और मोटर बीमा को में 41 प्रतिशत का योगदान देता है।

|

बीमा प्रीमियम किसी व्यक्ति या व्यवसाय द्वारा बीमा पॉलिसी प्राप्त करने के लिए भुगतान की गई राशि है। प्रीमियम पॉलिसीधारकों में अलग-अलग होता है, क्योंकि यह कई प्रभावित करने वाले कारकों द्वारा निर्धारित किया जाता है, जैसे कि उम्र, निवास का क्षेत्र, रोजगार की प्रकृति, चिकित्सा बीमारी, आय और अन्य।

|

भौतिक उपस्थिति और मध्यस्थ विस्तार के संयोजन के माध्यम से बीमा पहुंच में भी सुधार हुआ है। मार्च 2024 तक बीमाकर्ताओं के कार्यालयों की कुल संख्या 21,338 थी जो मार्च, 2025 में बढ़कर 22,076 हो गई। तदनुसार, वितरण नेटवर्क वित्त वर्ष 2020-21 में लगभग 48 लाख से बढ़कर वित्त वर्ष 2024-25 में लगभग 83 लाख हो गया, जिससे ग्रामीण क्षेत्रों और सामाजिक-आर्थिक रूप से कमजोर वर्गों तक पहुंच में सुधार हुआ। वर्तमान में, 74 बीमाकर्ता परिचालन कर रहे हैं, जो 83 लाख से अधिक एजेंटों, पॉइंट-ऑफ-सेल्स व्यक्तियों और संस्थागत भागीदारों के वितरण नेटवर्क द्वारा समर्थित हैं। यह विस्तार विभिन्न क्षेत्रों में बीमा सेवाओं के वितरण को सुविधाजनक बनाने के लिए विशेष रूप से समाज के ग्रामीण और सामाजिक-आर्थिक रूप से कमजोर वर्गों तक पहुंचने में महत्वपूर्ण है।

अद्यतन नीति और नियामक उपाय

बीमा इकोसिस्टम को मजबूत करने और पॉलिसीधारकों के लिए सुरक्षा बढ़ाने के लिए, सरकार ने विधायी और नियामक सुधारों की एक श्रृंखला शुरू की है। इन उपायों का उद्देश्य बीमा सामर्थ्य में सुधार करना, कवरेज का विस्तार करना, व्यापार करने में आसानी को बढ़ावा देना और इस क्षेत्र में उपभोक्ता सुरक्षा उपायों को मजबूत करना है।

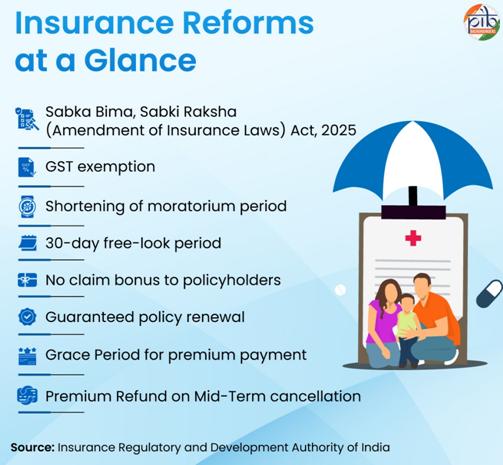

सबका बीमा, सबकी रक्षा (बीमा कानूनों में संशोधन) अधिनियम, 2025

सबका बीमा सबकी रक्षा (बीमा कानूनों में संशोधन) अधिनियम, 2025 ने बीमा अधिनियम, 1938, जीवन बीमा निगम अधिनियम, 1956 और बीमा नियामक और विकास प्राधिकरण अधिनियम, 1999 के विभिन्न प्रावधानों में संशोधन किया है। यह नागरिकों की सुरक्षा को बढ़ाता है, बीमा की पहुंच को बढ़ाता है, विकास में तेजी लाता है, बीमा क्षेत्र को और मजबूत करता है और व्यापार करने में आसानी में सुधार करता है। नीति के प्रमुख प्रावधान नीचे दिए गए हैं:

एफडीआई सीमा में वृद्धि: संशोधन भारतीय बीमा कंपनियों में एफडीआई सीमा को 74 प्रतिशत से बढ़ाकर 100 प्रतिशत करता है। इस उपाय से स्थिर दीर्घकालिक निवेश को आकर्षित करने, प्रौद्योगिकी हस्तांतरण की सुविधा प्रदान करने, अधिक बीमा पैठ और सामाजिक सुरक्षा का समर्थन करने की उम्मीद है।

व्यवसाय में सुविधाओं को बढ़ावा देना: निर्बाध सेवा सुनिश्चित करने, पॉलिसीधारकों का समर्थन करने और व्यापार करने में आसानी को बढ़ावा देने के लिए, निम्नलिखित संशोधन किए गए थे:

- निर्बाध संचालन और बेहतर सेवा निरंतरता सुनिश्चित करने के लिए बीमा मध्यस्थों के लिए एकल पंजीकरण शुरू किया गया है।

- शेयर ट्रांसफर के लिए आईआरडीएआई अप्रूवल को 1 प्रतिशत से बढ़ाकर 5 प्रतिशत कर दिया गया, जिससे अनुपालन और आसान हो गया।

- विदेशी पुनर्बीमाकर्ताओं के लिए शुद्ध स्वामित्व निधि की आवश्यकता को 5,000 करोड़ रुपये से घटाकर 1,000 करोड़ रुपये कर दिया गया है, जिससे भारत में पुनर्बीमा भागीदारी और क्षमता को बढ़ावा मिलेगा।

- बीमा क्षेत्र में डिजिटल सार्वजनिक अवसंरचना के प्रभावी उपयोग के लिए एक कानूनी आधार बनाने के लिए बीमा कानूनों को डिजिटल व्यक्तिगत डेटा संरक्षण अधिनियम, 2023 के साथ जोड़ा गया है, जिससे यह सुनिश्चित किया जा सके कि पॉलिसीधारकों की जानकारी विधिवत सुरक्षित और संरक्षित है।

- 30 दिसंबर 2025 को अधिसूचित भारतीय बीमा कंपनी (विदेशी निवेश) संशोधन नियम, 2025 ने व्यापार करने में आसानी को बढ़ावा देने के लिए बीमा कंपनियों और मध्यस्थों के लिए शर्तों को तर्कसंगत बनाया है।

बीमा जागरूकता का सृजन: संशोधन जोखिम सुरक्षा के प्रति नागरिकों की जागरूकता बढ़ाने और पॉलिसीधारकों के लिए शिक्षा को बढ़ावा देने के लिए पॉलिसीधारकों की शिक्षा और संरक्षण कोष के निर्माण का प्रावधान करता है।

पॉलिसीधारकों की बेहतर सुरक्षा: पॉलिसीधारक की सुरक्षा के लिए, आईआरडीएआई को बीमाकर्ताओं या मध्यस्थों द्वारा किए गए गलत लाभ को नष्ट करने का आदेश देने का अधिकार दिया गया है। बीमा अधिनियम या आईआरडीए अधिनियम का पालन नहीं करने पर अधिकतम जुर्माना 1 करोड़ रुपये से बढ़ाकर 10 करोड़ रुपये कर दिया गया है। यह बीमाकर्ताओं और मध्यस्थों को नियमों और मानकों का अधिक सख्ती से पालन करने के लिए प्रोत्साहित करता है, जिससे शासन में सुधार होता है, पॉलिसीधारकों के हितों की रक्षा होती है और बीमा क्षेत्र में समग्र अनुशासन और पारदर्शिता बढ़ती है। इस प्रावधान के अंतर्गत बीमा मध्यस्थों को भी शामिल किया गया है, जिससे नियामक अनुपालन मजबूत होगा।

22 सितंबर, 2025 से पुनर्बीमा के साथ सभी व्यक्तिगत जीवन बीमा पॉलिसियों और स्वास्थ्य बीमा पॉलिसियों (फैमिली फ्लोटर सहित) पर जीएसटी छूट दी जाती है। यह उपाय नागरिकों, विशेष रूप से ग्रामीण और शहरी क्षेत्रों में वंचित आबादी के लिए सामर्थ्य को बढ़ाता है। 18 प्रतिशत जीएसटी को हटाने से प्रीमियम लागत कम हो जाती है और व्यापक रूप से अपनाने को प्रोत्साहित किया जाता है।

स्वास्थ्य बीमा में प्रमुख नियामक सुधार

अनुपालन को सुव्यवस्थित करने, पारदर्शिता बढ़ाने और पॉलिसीधारक अधिकारों को मजबूत करने के लिए, आईआरडीएआई ने स्वास्थ्य बीमा क्षेत्र में कई नियामक सुधार पेश किए हैं। ये सुधार उत्पाद डिजाइन, सर्विसिंग और दावों के बारे में स्पष्ट नियमों को लागू करके ग्राहकों के लिए स्वास्थ्य बीमा अनुभव को सरल बनाने का प्रयास करते हैं।

- अधिस्थगन अवधि को कम करना: स्वास्थ्य बीमा में अधिस्थगन अवधि एक निश्चित समय सीमा है जिसके बाद बीमा कंपनियां स्थापित धोखाधड़ी के आधार को छोड़कर, गैर-प्रकटीकरण और गलत बयानी के आधार पर दावों से इनकार नहीं कर सकती हैं। आईआरडीएआई ने वर्ष 2024 में अधिस्थगन अवधि को 8 वर्ष से घटाकर 60 महीने (5 वर्ष) कर दिया। इससे पॉलिसीधारक की सुरक्षा मजबूत होती है और स्वास्थ्य बीमा प्रणाली में विश्वास बढ़ता है।

- मानकीकृत 30-दिन की फ्री-लुक अवधि: आईआरडीएआई ने एक वर्ष या उससे अधिक की अवधि वाली पॉलिसियों के लिए एक मानक 30-दिन की फ्री-लुक-अवधि पेश की। फ्री-लुक-पीरियड पॉलिसीधारक को पॉलिसी दस्तावेज़ का आकलन और समीक्षा करने के लिए दी जाने वाली अवधि है। यह उपभोक्ता-अनुकूल प्रावधान पॉलिसीधारकों को अपनी नीतियों की उपयुक्तता को समझने और उनका आकलन करने के लिए पर्याप्त समय देता है।

- पॉलिसीधारकों के लिए व्यापक विकल्प: समावेशी बीमा की आवश्यकता को पहचानते हुए, आईआरडीएआई ने बीमाकर्ताओं को पॉलिसीधारकों को उनकी सामर्थ्य को ध्यान में रखते हुए व्यापक विकल्प प्रदान करने का आदेश दिया है। उन्हें सभी उम्र, क्षेत्रों और व्यावसायिक श्रेणियों के लिए उत्पाद, ऐड-ऑन की पेशकश करनी चाहिए। इसके अतिरिक्त, कवरेज में चिकित्सा स्थितियां, विकलांगता, उपचार और चिकित्सा प्रणाली (यानी एलोपैथी/आयुष) शामिल होनी चाहिए, जिसमें सभी प्रकार के अस्पताल और स्वास्थ्य सेवा प्रदाता शामिल हैं।लक्ष्य बीमा कवरेज को बढ़ाना और नीतियों को लचीला और किफायती बनाना है, जैसे कि अधिक नागरिक-विशेष रूप से वंचित समूह-बीमा सुरक्षा का उपयोग कर सकें।

- पॉलिसीधारकों को नो क्लेम बोनस: पॉलिसी अवधि के दौरान कोई दावा नहीं करने वाले पॉलिसीधारकों को पुरस्कृत करने के लिए, बीमाकर्ता नो क्लेम बोनस (एनसीबी) की पेशकश कर सकता है। इस तरह के एनसीबी पॉलिसीधारक की पसंद या सहमति के आधार पर, या तो बीमित राशि में वृद्धि और/या नवीनीकरण प्रीमियम पर छूट के रूप में प्रदान किया जाएगा। इसका उद्देश्य पॉलिसीधारकों के बीच दावा-मुक्त व्यवहार को प्रोत्साहित करना है, उन्हें बढ़े हुए कवरेज या कम नवीनीकरण प्रीमियम के साथ पुरस्कृत करना है।

- गारंटीकृत पॉलिसी नवीनीकरण: पॉलिसीधारकों के हितों की रक्षा के लिए, पॉलिसियों को नवीनीकृत किया जाना चाहिए और धोखाधड़ी या गलत बयानी के मामलों को छोड़कर, पिछले दावों के आधार पर अस्वीकार नहीं किया जा सकता है। यह बीमा कवरेज की निरंतरता सुनिश्चित करता है और पॉलिसीधारकों को धोखाधड़ी या गलत बयानी के मामलों को छोड़कर, पिछले दावों के आधार पर नवीनीकरण से इंकार करने से बचाता है।

- प्रीमियम भुगतान में देरी के लिए अनुग्रह अवधि: प्रीमियम का भुगतान करने के लिए प्रीमियम देय तिथि पर 15 दिनों की छूट अवधि (जहां प्रीमियम का भुगतान मासिक किश्तों पर किया जाता है) और 30 दिनों (जहां प्रीमियम का भुगतान त्रैमासिक/अर्धवार्षिक/वार्षिक किश्तों में किया जाता है) उपलब्ध है। इस समय के दौरान, सभी पॉलिसी लाभ, जैसे बीमा राशि, कोई दावा बोनस नहीं और प्रतीक्षा अवधि, सुरक्षित रहते हैं।

- माइग्रेशन और पोर्टेबिलिटी प्रावधान: पॉलिसीधारक प्रतीक्षा अवधि क्रेडिट और नो-क्लेम बोनस जैसे अर्जित लाभों को बनाए रखते हुए उत्पादों या बीमाकर्ताओं के बीच जा सकते हैं। यह पॉलिसीधारकों को लचीलापन प्रदान करता है।

- तृतीय-पक्ष प्रशासक (टीपीए) प्रदर्शन निगरानी: टीपीए की जवाबदेही बढ़ाने के लिए, बीमाकर्ताओं द्वारा उनके द्वारा कुशल और प्रभावी सेवा वितरण सुनिश्चित करने के लिए प्रदर्शन की निगरानी की जाती है। इसमें ग्राहकों की प्रतिक्रिया के आधार पर टीपीए को भुगतान किए गए पारिश्रमिक/शुल्क वापस शामिल है, जिसे पॉलिसीधारकों को दिया जाएगा।

- मध्यावधि रद्दीकरण पर प्रीमियम वापसी: पॉलिसी के मध्यावधि रद्द होने के मामले में, बीमाकर्ता असमाप्त पॉलिसी अवधि के लिए प्रीमियम या आनुपातिक प्रीमियम वापस कर देंगे। यह निष्पक्षता सुनिश्चित करता है और बीमा प्रणाली के दुरुपयोग को रोकता है। एक वर्ष तक की अवधि वाली पॉलिसियों के लिए, ऐसा रिफंड केवल तभी लागू होगा जब पॉलिसी अवधि के दौरान कोई दावा नहीं किया गया हो।

प्रमुख बीमा सुरक्षा योजनाएं

सरकार ने लोक कल्याण के प्रति अपनी प्रतिबद्धता को दर्शाते हुए वित्तीय सुरक्षा और सामाजिक सुरक्षा बढ़ाने के लिए बीमा उपायों का एक व्यापक सेट शुरू किया है। इन पहलों का उद्देश्य बीमा कवरेज में सुधार करना, सामर्थ्य बढ़ाना और देश भर में जोखिम सुरक्षा तक व्यापक पहुंच सुनिश्चित करना है।

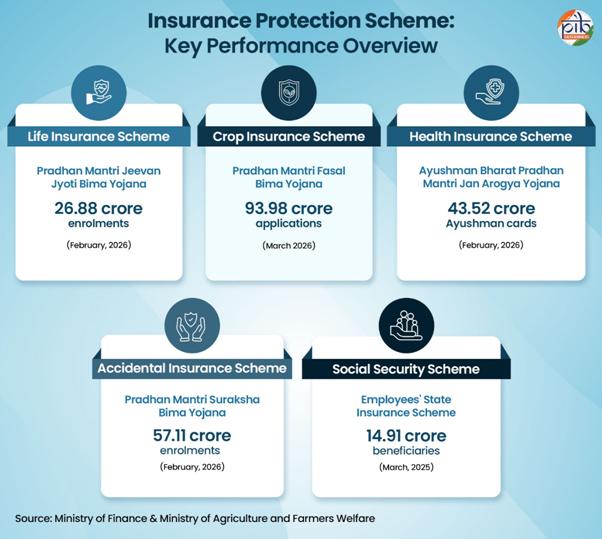

जीवन बीमा - प्रधान मंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई)

मई 2015 में शुरू की गई, पीएमजेजेबीवाई एक वर्ष की टर्म लाइफ इंश्योरेंस स्कीम है जो वार्षिक रिन्यूअल है। यह 18-50 वर्ष की आयु के नागरिकों को ₹436 के वार्षिक प्रीमियम पर 2 लाख रुपये का जीवन कवर प्रदान करता है, जो ग्राहक के बैंक खाते से ऑटो-डेबिट हो जाता है। इसका उद्देश्य असामयिक मृत्यु के मामले में बीमित व्यक्ति के परिवारों को वित्तीय सुरक्षा और स्थिरता प्रदान करना है, यह सुनिश्चित करना है कि किसी भी परिवार को कमाने वाले के मृत्यु के कारण अचानक आर्थिक संकट का सामना न करना पड़े। इस योजना में फरवरी, 2026 तक 10,45,450 दावों के साथ 26.88 करोड़ सकल नामांकन दर्ज किए गए हैं।

पॉलिसी को भारतीय जीवन बीमा निगम (एलआईसी) और अन्य जीवन बीमा कंपनियों के माध्यम से प्रशासित किया जाता है। नामांकन के पहले 30 दिनों के दौरान गैर-आकस्मिक कारणों से होने वाली मृत्यु को कवर नहीं किया जाता है, जबकि आकस्मिक मृत्यु को पहले दिन से कवर किया जाता है।

दुर्घटना बीमा - प्रधान मंत्री सुरक्षा बीमा योजना (पीएमएसबीआई)

मई 2015 में शुरू की गई पीएमएसबीवाई एक दुर्घटना बीमा योजना है जो विशेष रूप से कम आय वाले और अनौपचारिक क्षेत्र के श्रमिकों के लिए किफायती प्रीमियम पर दुर्घटना और विकलांगता कवर प्रदान करती है।

यह योजना 18 से 70 वर्ष की आयु के सभी बचत बैंक खाताधारकों के लिए उपलब्ध है। यह 20 रुपये के वार्षिक प्रीमियम पर दुर्घटना बीमा कवरेज प्रदान करता है, जो लिंक किए गए बैंक खाते से ऑटो-डेबिट होता है। एक वर्ष के लिए वैध (वार्षिक रूप से नवीनीकरणीय), यह आकस्मिक मृत्यु या पूर्ण विकलांगता के मामले में 2 लाख रुपये और आंशिक विकलांगता के लिए 1 लाख रुपये (जैसा कि पीएमएसबीवाई नियमों में प्रदान किया गया है) का जोखिम कवरेज प्रदान करता है।

इस योजना में 57.11 करोड़ नामांकन दर्ज किए गए हैं, जिसमें फरवरी 2026 तक 1.76 लाख दावे वितरित किए गए हैं।यह आकस्मिक मृत्यु या विकलांगता से प्रभावित परिवारों को समय पर सहायता प्रदान करता है, आर्थिक रूप से कमजोर नागरिकों के लिए सुरक्षा सुनिश्चित करता है।

स्वास्थ्य बीमा – आयुष्मान भारत प्रधान मंत्री जैन आरोग्य योजना (एबी-पीएमजे)

सितंबर 2018 में शुरू की गई यह योजना माध्यमिक और तृतीयक स्वास्थ्य सेवाओं के लिए प्रति परिवार प्रति वर्ष 5 लाख रुपये तक का मुफ्त स्वास्थ्य बीमा कवरेज प्रदान करती है। यह योजना प्राथमिक, माध्यमिक और तृतीयक स्तरों पर रोकथाम, संवर्धन और उपचार में हस्तक्षेप के माध्यम से स्वास्थ्य सेवा प्रणाली को मजबूत करना चाहती है। यह पहले दिन से ही सभी पहले से मौजूद बीमारियों को कवर करता है, उम्र, लिंग या परिवार के आकार पर कोई प्रतिबंध नहीं लगाता है, और पैनल में शामिल अस्पतालों में राष्ट्रव्यापी पोर्टेबिलिटी प्रदान करता है।

सितंबर 2024 में, सरकार ने 70 वर्ष और उससे अधिक आयु के सभी वरिष्ठ नागरिकों के लिए स्वास्थ्य कवरेज का विस्तार किया, चाहे आय कुछ भी हो। 28 फरवरी 2026 तक, कार्यक्रम के अंतर्गत कुल 43.52 करोड़ आयुष्मान कार्ड बनाए गए हैं, जो लोगों के बीच योजना की मान्यता को उजागर करते हैं।

सामाजिक सुरक्षा - कर्मचारी राज्य बीमा योजना (ईएसआई)

कर्मचारी राज्य बीमा (ईएसआई) योजना एक सामाजिक सुरक्षा कार्यक्रम है जो कर्मचारियों को बीमारी, मातृत्व, विकलांगता और रोजगार की चोट के कारण मृत्यु जैसी आकस्मिकताओं के खिलाफ सुरक्षा प्रदान करता है, साथ ही बीमित व्यक्तियों और उनके परिवारों को चिकित्सा देखभाल भी प्रदान करता है। यह योजना कारखानों और विभिन्न प्रतिष्ठानों जैसे होटल, रेस्तरां, सिनेमा, समाचार पत्रों, दुकानों और ईएसआईसी के तहत पंजीकृत शैक्षणिक और चिकित्सा संस्थानों पर लागू होती है। 31 मार्च 2025 तक, इस योजना में 83.1 लाख बीमित महिलाओं सहित 3.24 करोड़ कर्मचारियों और 3.84 करोड़ बीमित व्यक्तियों को शामिल किया गया था, जिसमें कुल 14.91 करोड़ लाभार्थियों को कार्यक्रम के तहत लाभ प्राप्त हुआ था।

फसल बीमा - प्रधान मंत्री फसल बीमा योजना (पीएमएफबीआई)

फरवरी 2016 में शुरू की गई यह योजना किसानों को एक सरल, सस्ती और व्यापक फसल बीमा प्रदान करती है। यह सूखा, बाढ़, चक्रवात, ओलावृष्टि, कीट के हमलों और पौधों की बीमारियों जैसे गैर-रोकथाम योग्य प्राकृतिक जोखिमों के खिलाफ कवर करता है। इसमें बुवाई से पहले से लेकर कटाई के बाद तक के पूरे फसल चक्र को भी शामिल किया गया है, जिसमें अधिसूचित आपदाओं के कारण भंडारण के दौरान होने वाले नुकसान को भी शामिल किया गया है। इस योजना का उद्देश्य किसानों को समय पर वित्तीय सहायता प्रदान करना है ताकि उन्हें जोखिमों का प्रबंधन करने और कर्ज में डूबने से बचने में मदद मिल सके।

यह योजना "एक राष्ट्र, एक फसल, एक प्रीमियम" के सिद्धांत का पालन करती है, जो पूरे देश में एक समान प्रीमियम दरें सुनिश्चित करती है। किसान खरीफ खाद्य और तिलहन फसलों के लिए अधिकतम 2 प्रतिशत, रबी खाद्य और तिलहन फसलों के लिए 1.5 प्रतिशत और वार्षिक वाणिज्यिक या बागवानी फसलों के लिए 5 प्रतिशत का अधिकतम प्रीमियम का भुगतान करते हैं, शेष बीमांकिक प्रीमियम केंद्र और राज्य सरकारों के बीच साझा किया जाता है। 13 मार्च 2026 तक, इस योजना के अंतर्गत 93.98 करोड़ आवेदन प्राप्त हुए हैं, जिनमें किसानों को 1,94,505.9 करोड़ रुपये के दावों का भुगतान किया गया है।

साथ में, ये पहल एक व्यापक और समावेशी सामाजिक सुरक्षा ढांचा बनाने पर सरकार के मजबूत फोकस को प्रदर्शित करती हैं जो नागरिकों को जीवन, स्वास्थ्य और आजीविका जोखिमों से बचाती है। कवरेज का विस्तार करके, सामर्थ्य बढ़ाकर और वितरण तंत्र को मजबूत करके, ये योजनाएं आबादी के सभी वर्गों में बेहतर वित्तीय सुरक्षा के साथ अधिक लचीले समाज में योगदान दे रही हैं।

निष्कर्ष

भारत का बीमा क्षेत्र लगातार मजबूत नीतिगत सुधारों और विस्तार कवरेज द्वारा समर्थित एक अधिक समावेशी, लचीली और सुलभ प्रणाली के रूप में विकसित हो रहा है। विधायी परिवर्तन, नियामक सुधार और लक्षित सामाजिक बीमा योजनाएं समाज के विभिन्न वर्गों के लिए वित्तीय सुरक्षा का विस्तार करते हुए पॉलिसीधारक सुरक्षा को मजबूत कर रही हैं। यह पहल सरकार के "सभी के लिए बीमा" के दृष्टिकोण और "विकसित भारत 2047" के व्यापक लक्ष्य के साथ सहजता से संरेखित है, जिससे व्यक्तियों का जीवन और स्वास्थ्य बीमा अधिक किफायती और सुलभ हो जाता है। समावेशी विकास में तेजी लाकर और वित्तीय समावेशन को मजबूत करके, ये प्रयास अधिक सुरक्षित और आत्मनिर्भर भारत की नींव रखते हैं।

संदर्भ

भारतीय बीमा नियामक और विकास प्राधिकरण

https://policyholder.gov.in/documents/38105/0/IRDAI%20Press%20Note%20-%20Insuring%20India%20by%202047-%20New%20Landscape%20for%20Insurance%20Sector/a4903e22-02a3-cd63-058f-47808c75a42f

https://irdai.gov.in/document-detail?documentId=394691

https://www.actuariesindia.org/sites/default/files/inline-files/10.%20IRDAI%20Insurance%20Products%20Regulations%202024.pdf

https://irdai.gov.in/document-detail?documentId=8375620

https://irdai.gov.in/document-detail?documentId=8658868

वित्त मंत्रालय

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2219928®=6&lang=1

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2216048®=3&lang=1#:~:text=Insurance%20sector%20records%20strong%20growth,of%20%E2%82%B974.44%20lakh%20crore

https://www.indiabudget.gov.in/economicsurvey/doc/echapter.pdf

https://sansad.in/getFile/annex/270/AU413_WHgi9G.pdf?source=pqars

https://www.myscheme.gov.in/schemes/pmjjby

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=1922622®=3&lang=2

https://dfs.dashboard.nic.in/DashboardF.aspx

https://financialservices.gov.in/beta/en/page/insurance-overview

इलेक्ट्रानिक्स एवं सूचना प्रौद्योगिकी मंत्रालय

https://www.india.gov.in/spotlight/details/ayushman-bharat-pradhan-mantri-jan-arogya-yojana

स्वास्थ्य एवं परिवार कल्याण मंत्रालय

https://www.myscheme.gov.in/schemes/ab-pmjay

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2237404®=3&lang=1

श्रम और रोजगार मंत्रालय

https://esic.gov.in/attachments/publicationfile/ff7d33577ddad1836cdb73547775b01b.pdf

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2202402®=3&lang=2

कृषि एवं किसान कल्याण मंत्रालय

https://pmfby.gov.in/adminStatistics/graphicalDashboard

पीआईबी मुख्यालय

https://www.pib.gov.in/PressNoteDetails.aspx?NoteId=155010&ModuleId=3®=3&lang=1

अन्य

https://www.pnbmetlife.com/articles/life-insurance/importance-of-insurance-and-how-it-protects-your-finances.html

https://www.axismaxlife.com/blog/life-insurance/what-is-free-look-period

https://www.iciciprulife.com/insurance/insurance-premium.html

https://www.pnbmetlife.com/articles/wealth/assets-under-management-aum.html

https://www.oecd.org/en/data/indicators/household-financial-assets.html

पीडीएफ देखने के लिए यहां क्लिक करें

****

PIB Research

(Explainer ID: 158324)

आगंतुक पटल : 70

Provide suggestions / comments