Social Welfare

भारत का पेंशन परिदृश्य

कवरेज बढ़ाना, स्थिरता सुनिश्चित करना

Posted On:

07 MAY 2026 5:23PM

|

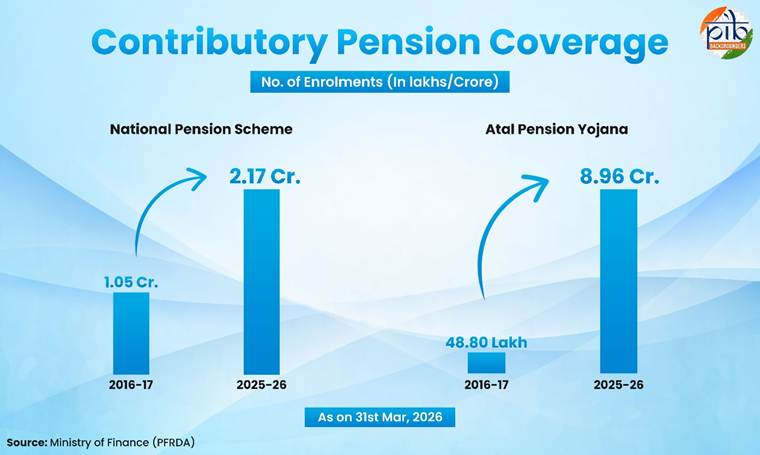

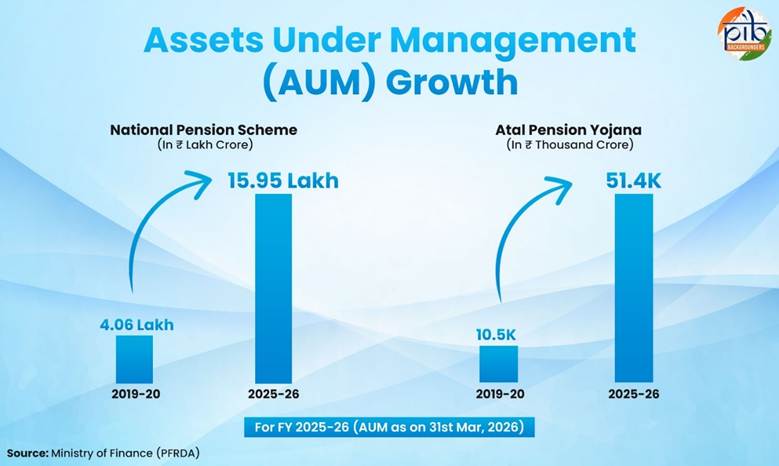

भारत ने निर्धारित-लाभ पेंशन स्कीम से विविध अंशदायी फ्रेमवर्क में बदलाव किया है। इस बदलाव से अधिक वित्तीय स्थिरता,साझी ज़िम्मेदारी और लंबी अवधि की सेवानिवृत्ति सुरक्षा को बढ़ावा मिलता है। नेशनल पेंशन सिस्टम (एनपीएस) में 2.17 करोड़ से ज़्यादा सदस्य हैं, जबकि अटल पेंशन योजना (एपीवाई) में 31.3.2026 तक 8.96 करोड़ नामांकन हो गए थे। ये बड़ी परिसंपत्तियाँ बनाकर लोगों के जीवन सुरक्षित कर रहे हैं और आर्थिक विकास में सहायता कर रहे हैं। देश की सेवानिवृत्ति प्रणाली लगातार बढ़ रही है, एनपीएास के तहत एसेट्स अंडर मैनेजमेंट ₹15.95 लाख करोड़ तक पहुंच गया है और एपीवाई परिसंपत्तियाँ 31.3.2026 तक ₹51.4 हज़ार करोड़ हो गई हैं। जैसे-जैसे भारत आगे बढ़ रहा है, इसका पेंशन सिस्टम डिजिटल सुधारों और मज़बूत गवर्नेंस के ज़रिए बेहतर हो रहा है।

|

वृद्धावस्था में सबको सुरक्षा देने के लिए पेंशन प्रणाली में बदलाव

बढ़ती आयु और रोज़गार के विविध तरीकों के साथ, रिटायरमेंट सुरक्षा को मज़बूत करना एक ज़रूरी जन नीति प्राथमिकता बन गई है। इस मामले में, भारत की पेंशन प्रणाली समय के साथ काफी बदली है, जिसे लगातार नीतिगत फ़ैसलों और संस्थागत सुधारों से आकार मिला है। जो ज़्यादातर सरकारी कर्मचारियों के लिए एक परिभाषित-लाभ वाली व्यवस्था थी, वह अब एक बड़े फ्रेमवर्क में बदल गई है। इसमें अब वरिष्ठ नागरिकों के लिए अंशदायी योजना और लक्षित सामाजिक सहायता शामिल है। अब सामाजिक सुरक्षा कवरेज बढ़ाने और डिजिटल प्लेटफ़ॉर्म के ज़रिए सर्विस डिलीवरी को बेहतर बनाने पर भी अधिक ध्यान दिया जा रहा है। वृद्धावस्था में आय सुरक्षा को सहर देने के लिए प्रशासनिक कुशलता में भी सुधार हुआ है।

पेंशन क्या है?

पेंशन लोगों को उनके अनुत्पादक वर्षों के दौरान एक नियमित मासिक आय देती है। घटती कमाई, एकल परिवारों का बढ़ना, कमाने वाले सदस्यों का पलायन, रहने का बढ़ता खर्च और लंबी आयु वित्तीय सुरक्षा को कमजोर करती है। पेंशन एक गरिमापूर्ण और स्वतंत्र जीवन सुनिश्चित करती है।

|

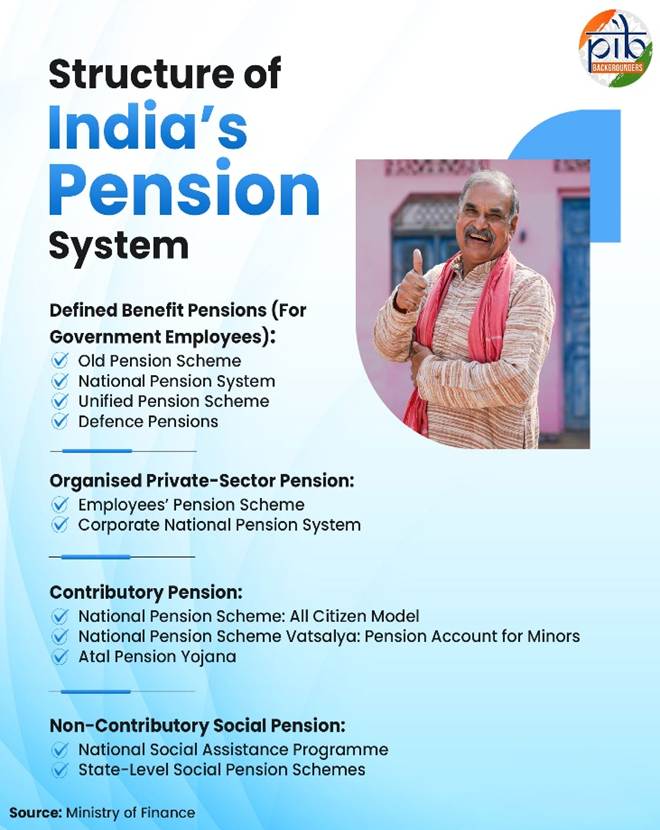

भारत के पेंशन संरचना में अलग-अलग तरह की स्कीमें शामिल हैं, जिन्हें जनसंख्या के अलग-अलग भागों को आय सुरक्षा देने के लिए बनाया गया है। इसमें अलग-अलग भाग शामिल हैं जो अलग-अलग वित्त पोषण प्रणालियों, पात्रता मापदंड और लाभकारी ढांचे के तहत काम करते हैं।

- पात्र सरकारी कर्मचारियों के लिए परिभाषित लाभ पेंशन प्रणाली, जो सेवानिवृत्ति के बाद एक निश्चित आय की गारंटी देती हैं।

- अंशदायी पेंशन व्यवस्थाएं जिसमें व्यक्ति या/और नियोक्ता सेवानिवृत्ति बचत में अंशदान करते हैं।

- संगठित निजी क्षेत्र–कर्मचारियों के लिए वैधानिक वेतन-संबंधी स्कीमें जो नियोक्ता और कर्मचारियों के अंशदान को ज़रूरी बनाती हैं।

- कर-वित्त पोषित सामाजिक सहायता पेंशन, उन बुज़ुर्ग, विधवा और कमज़ोर लोगों की सहायता करती हैं जिनके पास आय के सीमित या कोई औपचारिक स्रोत नहीं हैं।

पात्र सरकारी कर्मचारियों के लिए निर्धारित लाभ पेंशन

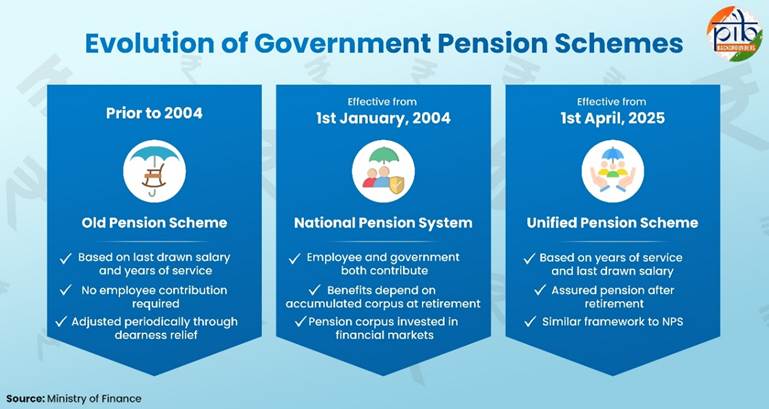

सरकारी कर्मचारियों की पेंशन बजट से चलने वाली ओल्ड पेंशन स्कीम (ओपीएस) से बदलकर अंशदायी और संशोधित व्यवस्था में बदल गई है। इनमें नेशनल पेंशन सिस्टम (एनपीएस) और हाल ही में शुरू की गई यूनिफाइड पेंशन स्कीम (यूपीएस) शामिल हैं। हालांकि, रक्षा पेंशन अलग प्रावधान के तहत जारी है।

सीसीएस से यूपीएस तक: सरकारी पेंशन स्कीम का विकास

1 जनवरी, 2004 से पहले, केंद्र सरकार के कर्मचारी एक निर्धारित-लाभ, डीए इंडेक्स्ड पेंशन प्रणाली के तहत आते थे। यह केन्द्रीय सिविल सेवा (पेंशन) नियमावली, 1972 के तहत आता था, जिसे आमतौर पर ओपीएस के नाम से जाना जाता है। इसके तहत, सरकारी कर्मचारी सेवानिवृत्ति के बाद सरकार से मिलने वाली गारंटीशुदा पेंशन के हकदार थे। पेंशन कर्मचारी का आखिरी वेतन और क्वालिफाइंग सर्विस की अवधि के आधार पर तय की जाती थी। राज्य सरकार के कर्मचारी अपने-अपने राज्य पेंशन नियमों के तहत आते थे, जो मोटे तौर पर इन्हीं नियमों पर आधारित थे।

|

क्या आप जानते हैं?

जमा पेंशन कॉर्पस का मतलब पेंशन निवेश की मौद्रिक मूल्य से है। ये एनपीएस के तहत सदस्य के पेंशन खाते में जमा होते हैं।

|

1 जनवरी, 2004 से, केंद्र सरकार ने नए लोगों के लिए ओपीएस बंद कर दिया और एनपीएस शुरू कर दिया है। यह एक तय-अंशदान फ्रेमवर्क है जिसमें कर्मचारी और सरकार दोनों अंशदान देते हैं। एनपीएस को पेंशन फंड रेगुलेटरी एंड डेवलपमेंट अथॉरिटी (पीएफआरडीए) विनियमित और निगरानी करती है। सेवानिवृत्ति गारंटीशुदा भुगतान के बजाय जमा हुए कॉर्पस और एन्युटाइजेशन पर निर्भर करते हैं। यह स्कीम एक स्ट्रक्चर्ड और पोर्टेबल पेंशन सिस्टम के ज़रिए लंबे समय की सेवानिवृत्ति बचत को बढ़ावा देती है। यह एक कंट्रीब्यूटरी पेंशन फ्रेमवर्क की दिशा में राजकोषीय स्थिरता की भी सहायता करती है। अधिकतर राज्य सरकारों ने बाद में नए लोगों के लिए एनपीएस को अपनाया, हालांकि कुछ ने निर्धारित-लाभ व्यवस्था जारी रखी।

हाल ही में, यूनिफाइड पेंशन स्कीम (यूपीएस) 1 अप्रैल, 2025 से लागू हुई। यह नेशनल पेंशन सिस्टम (एनपीएस) के तहत एक विकल्प है, जो एनपीएस के तहत आने वाले पात्र केंद्र सरकार के कर्मचारियों के लिए है और जो एनपीएस के तहत यह विकल्प चुनते हैं। यह स्कीम एक अंशदायी ढांचे के तहत कार्य करती है, जिसमें कर्मचारी और केंद्र सरकार दोनों का अंशदान होता है। यूपीएस का उदेश्य सुनिश्चित और महंगाई से जुड़ी सेवानिवृत्ति आय देना है। यह लंबी आयु और आय के अनुमान से जुड़ी चिंताओं को भी दूर करती है। इसे पीएफआरडीए विनियमित करता है और यह कुछ खास शर्तों के तहत मौजूदा और सेवानिवृत्त दोनों कर्मचारियों पर लागू होता है। यूपीएस के तहत लाभ के लिए पात्र होने के लिए, एक कर्मचारी ने कम से कम 10 साल की क्वालिफाइंग सर्विस पूरी कर ली हो। सेवानिवृत्ति के बाद कर्मचारी की मौत होने पर, कानूनी तौर पर शादीशुदा पति/पत्नी यूपीएस के तहत फैमिली पेंशन/भुगतान के लिए पात्र हैं।

हालांकि एनपीएस और यूपीएस दोनों का उद्देश्य भुगतान/पेंशन देना है, लेकिन उनमें संरचनात्मक अंतर हैं। उदाहरण के लिए, यूपीएस के तहत, सरकार 10 प्रतिशत (मूल वेतन + महंगाई भत्ता) के साथ-साथ एक पूल कॉर्पस में अतिरिक्त 8.5 प्रतिशत अंशदान करती है। जबकि एनपीएस हर व्यक्ति के एनपीएस खाते में 14 प्रतिशत सीधा सरकारी अंशदान देता है। इसके अलावा, यूपीएस शर्तों के साथ एक सुनिश्चित भुगतान/पेंशन देता है, जबकि एनपीएस किसी भी सुनिश्चित भुगतान की गारंटी नहीं देता है और मार्केट रिटर्न पर निर्भर करता है।

यूपीएस कम से कम 10 साल की सेवा वाले पात्र कर्मचारियों के लिए हर महीने ₹10,000 का कम से कम सुनिश्चित भुगतान/पेंशन भी सुनिश्चित करता है, जो एनपीएस के तहत नहीं मिलता है। यूपीएस में मंहगाई भत्ता भी दिया जाता है लेकिन एनपीएस में नहीं। यह सेवारत कर्मचारियों को दिए जाने वाले मंहगाई भत्ते (डीए) जैसा ही है। सेवानिवृत्ति के बाद मृत्यु होने पर, कानूनी तौर पर शादीशुदा पति/पत्नी, सेवानिवृत्ति के समय, भुगतान का 60 प्रतिशत पेंशन फ़ैमिली भुगतान/पेंशन के तौर पर पाने के हकदार होते हैं। जबकि एनपीएस के लाभ मार्केट रिटर्न और चुनी गई एन्युइटी पर निर्भर करते हैं।

इसके अलावा, यूपीएस सेवानिवृत्ति के समय एकमुश्त रकम देता है, जिसे हर छह महीने की क्वालिफ़ाइंग सर्विस के लिए मासिक वेतन (मूल वेतन + महंगाई भत्ता) के 10 प्रतिशत के आधार पर तय किया जाता है। यह पेंशन लाभ के अलावा दिया जाता है।

यूपीएस की मुख्य विशेषताओं में शामिल हैं:

(ए) कर्मचारी को सेवानिवृत्ति के बाद एक न्यूनतम निश्चित भुगतान/पेंशन और उसके बाद कानूनी तौर पर शादीशुदा जीवनसाथी को फ़ैमिली भुगतान/पेंशन का प्रावधान; और

(बी) पेंशन/भुगतान रकम जो कर्मचारी की सेवा अवधि और आखिरी वेतन से जुड़ी होती है।

इन प्रावधान का उद्देश्य सेवानिवृत्ति के बाद ज़्यादा आय की निश्चितता और स्थिरता देना है।

कुल मिलाकर, यह सिस्टम ओपीएस से एनपीएस में धीरे-धीरे बदलाव दिखाता है, जिसमें यूपीएस इस फ्रेमवर्क के अंदर एक ऐच्छिक (ऑप्शनल) विकल्प के तौर पर काम करता है।

रक्षा पेंशन: अलग निर्धारित-लाभ ढांचा

रक्षा मंत्रालय द्वारा अलग से चलाई जाने वाली, डिफेंस पेंशन सरकार से मिलने वाले बजटीय आवंटन से वित्तपोषित है। यह सशस्त्र बलों के जवानों की अलग सेवा शर्तों और करियर स्ट्रक्चर को दर्शाती है, और इसमें कोई अंशदायी नहीं होता। इसमें वन रैंक वन पेंशन (ओआरओपी) और डिसेबिलिटी पेंशन प्रावधान जैसी खास विशेषताएं हैं। ओआरओपी (2015) यह सुनिश्चित करती है कि एक ही रैंक और सेवा अवधि पर सेवानिवृत्त होने वाले डिफेंस जवानों को बराबर पेंशन मिले। यह उनकी सेवानिवृत्ति की तारीख पर ध्यान दिए बिना समान रूप से लागू होता है।

संगठित निजी-क्षेत्र पेंशन फ्रेमवर्क

संगठित निजी-क्षेत्र के कर्मचारियों के लिए पेंशन कवरेज बजट से मिलने वाले हक के बजाय वैधानिक, पेरोल-लिंक्ड व्यवस्था के आधार पर दिया जाता है। यह मुख्य रूप से दो तरीकों से काम करता है, यानी ईपीएस और एनपीएस का कॉर्पोरेट मॉडल।

कर्मचारी पेंशन स्कीम (ईपीएस)

ईपीएस को कर्मचारी भविष्य निधि संगठन (ईपीएफओ), कर्मचारी भविष्य निधि एवं विविध प्रावधान अधिनियम के तहत संचालित करता है। यह संगठित निजी-क्षेत्र के कर्मचारियों के लिए पेंशन कवरेज का कानूनी आधार बनाता है। 1995 में शुरू किया गया, यह ईपीएफ कानून के तहत आने वाली जगहों के कर्मचारियों पर लागू होता है और इसे अंशदान से वित्तपोषित किया जाता है। नियोक्ता के ईपीएफ अंशदान का एक हिस्सा ईपीएस को दिया जाता है और पेंशन लाभ की गणना पेंशन वाले वेतन और सेवा अवधि के आधार पर की जाती है। मार्केट-लिंक्ड सिस्टम के उलट, ईपीएस पूल अंशदान के ज़रिए काम करता है। यह पात्र सदस्यों को सेवानिवृत्ति, दिव्यांगता और फैमिली पेंशन लाभ देता है।

कॉर्पोरेट नेशनल पेंशन सिस्टम

ईपीएस के अलावा, निजी नियोक्ता एनपीएस का कॉर्पोरेट मॉडल भी दे सकते हैं। इसके तहत नियोक्ता और कर्मचारी दोनों अलग-अलग पेंशन अकाउंट में अंशदान करते हैं। इसे पीएफआरडीए विनियमित करता है।

कॉर्पोरेट एनपीएस एक तय-अंशदान सिस्टम के तौर पर काम करता है, जहाँ सेवानिवृत्ति लाभ किसी तय फ़ॉर्मूले के बजाय जमा हुए पैसे पर निर्भर करते हैं। जहाँ ईपीएस पात्र जगहों के लिए कानूनी आधार बना हुआ है, वहीं कॉर्पोरेट एनपीएस एक पूरक या वैकल्पिक सेवानिवृत्ति बचत विकल्प के तौर पर काम करता है। यह ज़्यादा पोर्टेबिलिटी और निवेश के विकल्प देता है।

सभी नागरिकों के लिए अंशदायी पेंशन प्रणालियां

औपचारिक नौकरी से आगे रिटायरमेंट बचत को बढ़ाने के लिए, स्वैच्छिक अंशदायी विकल्प मौजूद हैं। इनमें एनपीएस और एपीवाई (अटल पेंशन योजना) शामिल हैं, जो वैधानिक पेरोल कवरेज से बाहर के लोगों के लिए हैं।

एनपीएस : सभी नागरिकों का मॉडल

एनपीएस का यह मॉडल औपचारिक नौकरी से आगे पेंशन पहुंच देता है। यह तय आयु सीमा के अंदर स्वैच्छिक नामांकन, अनुकूलित अंशदान और निवेश विकल्प चुनने की सुविधा देता है। यह टू-टियर अकाउंट स्ट्रक्चर के ज़रिए काम करता है:

• टियर I, जो कुछ निकासी पाबंदियों वाला प्राथमिक सेवानिवृत्ति खाता है और;

• टियर II, एक स्वैच्छिक बचत खाता जो ज़्यादा लिक्विडिटी देता है।

सदस्य तय न्यूनतम रकम के हिसाब से सुविधाजनक अंशदान कर सकते हैं। वे सरकारी सिक्योरिटीज़, कॉर्पोरेट बॉन्ड और अन्य एसेट क्लास में निवेश विकल्प भी चुन सकते हैं। कोई भी भारतीय नागरिक (निवासी/गैर-निवासी/विदेशी नागरिक) इसकी सदस्यता ले सकता है। एनपीएस एक वैयक्तिक पेंशन अकाउंट है और इसे किसी तीसरे व्यक्ति की ओर से नहीं खोला जा सकता है। आवेदक को इंडियन कॉन्ट्रैक्ट एक्ट के अनुसार अनुबंध पूरा करने के लिए कानूनी रूप से सक्षम होना चाहिए।

एनपीएस वात्सल्य: नाबालिग पेंशन खाता

एनपीएस वात्सल्य (2024) एक अंशदायी पेंशन स्कीम है, जिसे खास तौर पर नाबालिगों के लिए डिज़ाइन किया गया है। इस स्कीम के तहत, माता-पिता या कानूनी अभिभावक नाबालिग के लिए पेंशन खाता खोल और चला सकते हैं। नाबालिग खाते का अकेला लाभार्थी और सदस्य बना रहता है। नाबालिग के बालिग होने तक अंशदान किया जाता है। इसके बाद, खाते को आसानी से एक नियमित एनपीएस खाते में बदल दिया जाता है और सदस्य द्वारा चलाया जाता है।

यह स्कीम लंबे समय तक निवेश जमा करके जल्दी सेवानिवृत्ति बचत और लंबी अवधि की वित्तीय योजना को बढ़ावा देती है।

एपीवाई (2015) का उद्देश्य असंगठित क्षेत्र के कर्मचारियों के बीच पेंशन कवरेज बढ़ाना है। इसमें वे कर्मचारी भी शामिल हैं जो कानूनी सामाजिक सुरक्षा योजना के तहत नहीं आते हैं। यह बैंकों और पोस्ट ऑफिस के ज़रिए एनरोलमेंट की सुविधा के साथ कम आय वालों के लिए एक अंशदायी योजना है।

सदस्य ₹1,000 से ₹5,000 तक की तय मासिक पेंशन चुन सकते हैं। पेंशन 60 साल की उम्र से मिलनी चाहिए। आवश्यक अंशदान चुने गए पेंशन लेवल और सदस्य की एंट्री के समय की आयु के आधार पर पहले से तय होता है।

गैर-अंशदायी सामाजिक पेंशन फ्रेमवर्क

गैर-अंशदायी सामाजिक पेंशन, अनौपचारिक नौकरी करने वाले उन बुज़ुर्ग लोगों को टैक्स-फंडेड ट्रांसफर के ज़रिए बेसिक आय सहायता देती हैं जिनके पास रिटायरमेंट बचत नहीं हैं। नौकरी से जुड़ी पेंशन के उलट, ये गरीबी को रोकने पर फोकस करती हैं और पेंशन सिस्टम के अंदर एक ज़रूरी सामाजिक सहायता लेयर बनाती हैं।

राष्ट्रीय सामाजिक सह्यता कार्यक्रम (एनएसएपी)

केंद्र सरकार के स्तर पर, एनएसएपी को पात्र लाभार्थियों को सामाजिक सहायता देने के लिए ग्रामीण और शहरी इलाकों में लागू किया जाता है। एनएसएपी आर्थिक रूप से कमज़ोर लोगों को वित्तीय मदद देता है। राज्यों/केंद्रशासित प्रदेशों को केंद्र सरकार द्वारा दी जाने वाली मदद के बराबर कम से कम रकम का टॉप-अप देने के लिए बढ़ावा दिया जाता है। इससे यह पक्का होता है कि लाभार्थियों को ठीक-ठाक मदद मिले।

|

क्या आप जानते हैं?

अगस्त 2025 तक, राज्यों/केंद्रशासित प्रदेशों ने एनएसएपी के तहत हर लाभार्थी के लिए ₹50 से ₹3800/महीना तक की टॉप-अप रकम जोड़ी है। इसका नतीजा यह है कि ज़्यादातर राज्यों/केंद्रशासित प्रदेशों में औसत मासिक पेंशन लगभग ₹1,000 है।

|

राज्य-स्तरीय सामाजिक पेंशन स्कीम

एनएसएपी के तहत केंद्रीय मदद के साथ-साथ, राज्य सरकारें स्वतंत्र या पूरक सामाजिक पेंशन स्कीम भी लागू करती हैं। ये स्कीम राज्यों को अपनी वित्तीय क्षमता और पॉलिसी प्राथमिकता के हिसाब से पेंशन लाभ बढ़ाने की इजाज़त देती हैं। ये राज्यों को कमज़ोर लाभार्थियों के बड़े समूह तक सामाजिक पेंशन कवरेज बढ़ाने में भी मदद करती हैं। इसमें बुज़ुर्ग, विधवाएं और दिव्यांग लोग शामिल हैं।

स्टेट-फंडेड पेंशन के कुछ उदाहरण:

• ओडिशा में मधु बाबू पेंशन योजना,

• तेलंगाना में आसरा पेंशन स्कीम, और

• बिहार में मुख्यमंत्री वृद्धजन पेंशन योजना

|

भारत में व्यापक पेंशन कवरेज

|

पिछले एक दशक में भारत में पेंशन कवरेज बढ़ा है, जिसमें सरकार की बड़ी स्कीम में नामांकन बढ़ा है। नियामक सुधारों और डिजिटल सिस्टम को मज़बूत करने से इस विकास को सहायता मिली है। जैसे-जैसे विविधतापूर्ण कार्यबल बढ़ रहा है, औपचारिक पेंशन भागीदारी को बढ़ाना ज़रूरी बना हुआ है। यह पेंशन सिस्टम को और मज़बूत करने का एक अहम रास्ता है।

- एनपीएस और एपीवाई मिलकर भारत के पेंशन परिदृश्य में मज़बूत और लगातार बढ़ोतरी दिखाते हैं। 31.3.2026 तक एनपीएस नामांकन 2.17 करोड़ सदस्य से ज़्यादा हो गए। एपीवाई में भी काफ़ी बढ़ोतरी हुई। समान अवधि में यह 8.96 करोड़ नामांकन तक पहुंच गया।

- ईपीएस ने भी अच्छी बढ़त दिखाई है, अप्रैल 2026 तक अंशदायी सदस्यता बढ़कर 7.98 करोड़ हो गई है। यह औपचारिक क्षेत्र में रोज़गार और अनुपालन में लगातार बढ़ोतरी को दिखाता है।

- गैर-अंशदायी सामाजिक पेंशन, अंशदायी पेंशन सिस्टम के साथ-साथ आय सहायता की एक बड़ी लेयर बनाती हैं। अप्रैल 2026 तक, केंद्रीय सामाजिक पेंशन भाग 2.92 करोड़ से ज़्यादा लाभार्थियों को कवर करता है। समान अवधि के दौरान, राज्य सरकारों ने 1.41 करोड़ से ज़्यादा लाभार्थियों को कवर किया।

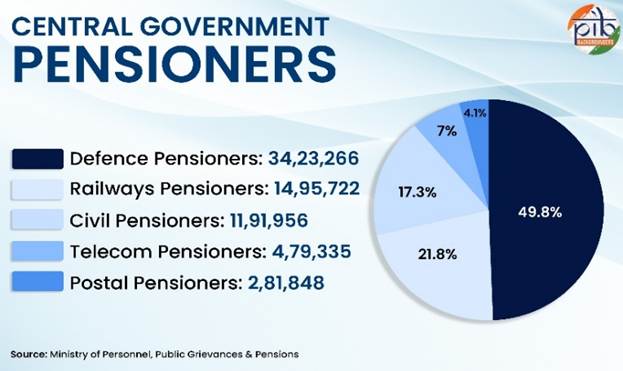

- भारत के पेंशन लैंडस्केप का एक बड़ा भाग केंद्रीय कर्मचारियों को दिए जाने वाले परिभाषित-लाभ पेंशन व्यवस्था से बनता रहता है। इसमें 34 लाख से ज़्यादा रक्षा और 14 लाख से ज़्यादा रेलवे पेंशनभोगी शामिल हैं।

|

पेंशन क्षेत्र का निष्पादन और नीतिगत सुधार

|

भारत के पेंशन सिस्टम में भी लगातार एसेट ग्रोथ, मजबूत निवेश नतीजे और मजबूत संस्थागत क्षमता देखी गई है।

31.3.2026 तक एनपीएस के तहत एसेट अंडर मैनेजमेंट (एयूएम) बढ़कर लगभग ₹15.95 लाख करोड़ हो गया है। एपीवाई के तहत एसेट लगभग ₹51.4 हजार करोड़ है, जो लगातार जमा हो रहे कॉर्पस को दिखाता है।

एयूएम क्या है?

एयूएम किसी भी समय किसी वित्तीय संस्था द्वारा अपने ग्राहकों की ओर से मैनेज की जाने वाली परिसंपत्तियों की कुल बाजार मूल्य का एक माप है। इन परिसंपत्तियों में इक्विटी, फिक्स्ड इनकम सिक्योरिटीज, कैश और कैश इक्विवेलेंट, म्यूचुअल फंड, रियल एस्टेट और वैकल्पिक निवेश शामिल हैं।

|

- निष्पादन और परिसंपत्तियों की वृद्धि में सुधार के साथ-साथ, भारत के पेंशन सिस्टम में लगातार नीतिगत सुधार भी हुए हैं। इसका उद्देश्य नियामक निगरानी को मजबूत करना, कवरेज बढ़ाना और संस्थागत कुशलता में सुधार करना है।

- पीएफआरडीए के तहत, पेंशन इकोसिस्टम को मजबूत करने और इसकी कुशलता और पारदर्शिता बढ़ाने के लिए कई नियामक पहल की गई हैं। इन उपायों में शामिल हैं:

o निवेश और अनुपालन दिशा-निर्देशों को बेहतर बनाना,

o पर्यवेक्षण और निगरानी तंत्र को मजबूत करना और;

o यूपीएस जैसे नए पेंशन फ्रेमवर्क का संचालन करना।

· बैलेंस्ड लाइफ साइकिल फंड (2024), एनपीएस के स्वतः चुनाव विकल्प के तहत है। यह सदस्यों को 45 साल की आयु तक 50 प्रतिशत इक्विटी एक्सपोजर बनाए रखने की अनुमति देता है, जबकि पहले यह 35 साल की आयु तक था। यह शुरुआती कामकाजी वर्षों के दौरान लंबी अवधि के विकास को सहयोग करता है, जबकि उसके बाद धीरे-धीरे जोखिम कम होता है।

- संगठित रोजगार से आगे पेंशन भागीदारी को बढ़ाने के लिए, औपचारिक क्षेत्र के कर्मचारियों के बीच पहुंच और नामांकन को बेहतर बनाने के लिए कई उपाय किए गए हैं। इनमें शामिल हैं:

o एपीवाई के तहत आउटरीच और नामांकन को मज़बूत करना,

o बैंकिंग और पोस्ट ऑफिस नेटवर्क के ज़रिए खाता खोलना आसान बनाना और;

o एनपीएस के तहत स्वैच्छिक पेंशन खातों तक पहुँच बढ़ाने के लिए डिजिटल ढांचे का इस्तेमाल करना।

- पेंशन से जुड़े प्रावधान नए लेबर कोड (2025) में से एक में शामिल हैं। सामाजिक सुरक्षा पर कोड, 2020 सामाजिक सुरक्षा कवरेज बढ़ाने के लिए प्रावधान करता है। इसमें गिग और प्लेटफॉर्म वर्कर्स को पेंशन से जुड़े फ़ायदे शामिल हैं, जिससे भविष्य में संचालन विस्तार की गुंजाइश बनती है।

|

समावेशी और सतत पेंशन प्रणाली की ओर

|

भारत का पेंशन सिस्टम एक मल्टी-पिलर फ्रेमवर्क में बदल गया है। इसमें अंशदायी सरकारी और निजी क्षेत्र स्कीम, स्वैच्छिक नागरिक भागीदारी और गैर-अंशदायी सामाजिक पेंशन शामिल हैं।

जैसे-जैसे जनसांख्यिकीय बदलाव तेज़ हो रहा है, लंबे समय तक मजबूती के लिए सेवानिवृत्ति आय सुरक्षा बहुत ज़रूरी हो गई है। ज़्यादा कवरेज, समझदारी भरा एसेट प्रबंधन और अच्छी सर्विस डिलीवरी भी ज़रूरी हैं। जारी नीतिगत और संस्थागत विकास पेंशन सिस्टम को मज़बूत करते हैं। यह आने वाले वर्षों में समावेशी और सतत वृद्धावस्था की आय सुरक्षा की सहायता करता है।

संदर्भ

वित्त मंत्रालय

https://www.indiabudget.gov.in/economicsurvey/

https://npstrust.org.in/weekly-snapshot-nps-schemes

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/aum-and-subcriber-base

https://npstrust.org.in/apy-aum-and-subscriber

https://npstrust.org.in/features-ups

https://npstrust.org.in/nps-state-governments

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2174235®=3&lang=2

पेंशन फंड नियामक एवं विकास अधिकरण (पीएफआरडीए)

https://pfrda.org.in/en/web/pfrda/

https://www.pfrda.org.in/web/pfrda/about-us/history

https://pfrda.org.in/documents/33652/146225/Annual%2BReport%2B2024-25%2BEnglish.pdf

https://www.pfrda.org.in/web/pfrda/intermediaries/registered-intermediaries/central-record-keeping-agency

https://www.pfrda.org.in/documents/33652/145901/Pension%2BBulletin%2BJuly%2B2025.pdf

https://www.pfrda.org.in/web/pfrda/w/regulatory-framework/circulars/active-circulars/introduction-of-balanced-life-cycle-fund-under-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-all-citizen-models

https://www.pfrda.org.in/web/pfrda/schemes/atal-pension-yojana-apy

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-vatsalya

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-corporates

https://www.pfrda.org.in/en/web/pfrda/schemes/national-pension-system/about-nps

https://www.pfrda.org.in/web/pfrda/schemes/national-pension-system/nps-for-central-government

सांख्यिकी एवं कार्यक्रम कार्यान्वयन मंत्रालय

https://www.mospi.gov.in/uploads/publications_reports/publications_reports1770719506668_061eb34b-ec61-4890-9e61-73cc717b4d0b_Quarterly_Bulletin_PLFS_OCT-DEC_2025.pdf

रक्षा मंत्रालय

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2204165®=3&lang=2

https://desw.gov.in/en/pensions

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2071572®=3&lang=2

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2221612®=3&lang=2

https://desw.gov.in/en/pension-regulations

श्रम एवं रोज़गार मंत्रालय

https://www.epfindia.gov.in/site_docs/Annual_Report/Annual_Report_2023-24.pdf

https://mis.epfindia.gov.in/ChartDashboard/

https://www.epfindia.gov.in/site_docs/PDFs/Downloads_PDFs/EPS95.pdf

सामाजिक न्याय एवं अधिकारिता मंत्रालय

https://india.unfpa.org/sites/default/files/pub-pdf/20230926_india_ageing_report_2023_web_version_.pdf

रसायन एवं उर्वरक मंत्रालय

https://jeevanpramaan.gov.in/v1.0/

ग्रामीण विकास मंत्रालय

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=nationalLevelInitial&val=temp&schemeCategory=ALL

https://nsap.dord.gov.in/nationalleveldashboardNew.do?methodName=getStateData&schemeCategory=S&main=notmain

https://nsap.dord.gov.in/circular.do?method=aboutus

कार्मिक, लोक शिकायत एवं पेंशन मंत्रालय

https://doppw.gov.in/en

https://pensionersportal.gov.in/FAQ-pension.aspx

https://cag.gov.in/uploads/media/CCS-Pension-Rules-1972-as-from-DoPT-website-20200717165308.pdf

https://pensionersportal.gov.in/dashboard/CGP/RPT_CGP.aspx

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1539258®=3&lang=2

कैबिनेट

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2048607®=3&lang=2

पत्र सूचना कार्यालय

https://www.pib.gov.in/PressReleseDetail.aspx?PRID=2187327®=3&lang=2

https://www.pib.gov.in/FactsheetDetails.aspx?Id=150473®=3&lang=2

अन्य

https://pension.cg.gov.in/PensionRule_en.aspx

https://cpao.nic.in/pdf/NPS_ENGLISH_BOOK.pdf

https://pensionersportal.gov.in/pension/rules/ccspen1.htm

https://finance.maharashtra.gov.in/publication/%E0%A4%AE%E0%A4%B9%E0%A4%BE%E0%A4%B0%E0%A4%BE%E0%A4%B7%E0%A5%8D%E0%A4%9F%E0%A5%8D%E0%A4%B0-%E0%A4%A8%E0%A4%BE%E0%A4%97%E0%A4%B0%E0%A5%80-%E0%A4%B8%E0%A5%87%E0%A4%B5%E0%A4%BE-%E0%A4%A8%E0%A4%BF/

भारत का पेंशन परिदृश्य

*******

पीआईबी शोध

पीके/केसी/जेएस

(Explainer ID: 158478)

आगंतुक पटल : 46

Provide suggestions / comments