નાણા મંત્રાલય

ભારતની UPI ક્રાંતિ

દર મહિને 18 અબજથી વધુ વ્યવહારો, ઝડપી ચૂકવણીમાં વૈશ્વિક અગ્રણી

પોસ્ટેડ ઓન:

20 JUL 2025 12:07PM by PIB Ahmedabad

પરિચય

આંતરરાષ્ટ્રીય નાણાકીય ભંડોળ દ્વારા તાજેતરમાં રજૂ કરાયેલી નોંધ, " ગ્રોઇંગ રિટેલ ડિજિટલ પેમેન્ટ્સ: ધ વેલ્યુ ઓફ ઇન્ટરઓપરેબિલિટી " અનુસાર, ભારત ઝડપી ચૂકવણીઓમાં વૈશ્વિક નેતા તરીકે ઉભરી આવ્યું છે. આ પરિવર્તનનો મુખ્ય ભાગ યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ છે, જેને UPI તરીકે ઓળખવામાં આવે છે. નેશનલ પેમેન્ટ્સ કોર્પોરેશન ઓફ ઇન્ડિયા દ્વારા 2016માં શરૂ કરાયેલા, UPI એ દેશમાં લોકો પૈસા મોકલવાની અને પ્રાપ્ત કરવાની રીતમાં પરિવર્તન લાવ્યું છે.

આ તમારા બધા બેંક ખાતાઓને એક મોબાઇલ એપ્લિકેશન હેઠળ એક સાથે લાવે છે. તમે ફક્ત થોડા ટેપથી તરત જ પૈસા ટ્રાન્સફર કરી શકો છો, વેપારીઓને ચૂકવણી કરી શકો છો અથવા મિત્રોને પૈસા મોકલી શકો છો. તેની ખાસિયત તેની સ્પીડ અને ઉપયોગમાં સરળતા છે. આજે, UPI ભારતમાં દર મહિને 18 અબજથી વધુ વ્યવહારોની લેવડદેવડ કરે છે.

આ પરિવર્તનથી ભારત ડિજિટલ-ફર્સ્ટ અર્થતંત્ર તરફ દોરી ગયું છે, જે રોકડ અને કાર્ડ-આધારિત ચૂકવણીઓથી દૂર છે. લાખો વ્યક્તિઓ અને નાના વ્યવસાયો હવે સુરક્ષિત અને ઓછા ખર્ચે વ્યવહારો માટે UPI પર આધાર રાખે છે. ચુકવણીઓને ઝડપી અને સુલભ બનાવીને, UPI નાણાકીય સમાવેશ માટે એક શક્તિશાળી સાધન બની ગયું છે.

રીયલ-ટાઇમ ચૂકવણીઓમાં ભારતનું નેતૃત્વ કોઈ સંયોગ નથી. તે વર્ષોના બોલ્ડ ડિજિટલ પ્રયાસો અને સમાવિષ્ટ વિકાસ માટે ટેકનોલોજીનો ઉપયોગ કરવાના વિઝનને પ્રતિબિંબિત કરે છે. UPI હવે ફક્ત એક ચૂકવણી પ્રણાલી નથી. તે જાહેર ડિજિટલ માળખામાં નવીનતા માટે વૈશ્વિક માપદંડ છે.

આંકડાઓમાં UPI: સફળતાનો એક ઝલક

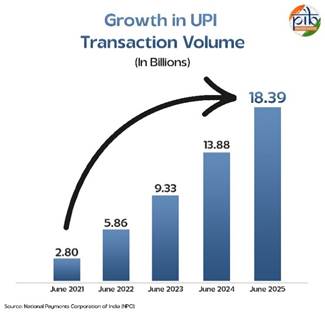

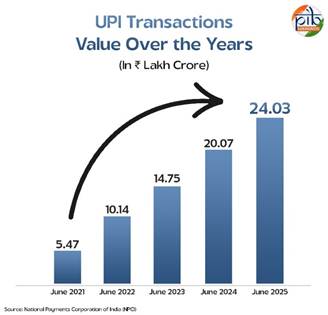

આજે UPIનો સ્કેલ નોંધપાત્ર છે. ફક્ત જૂન 2025માં, તેણે ₹24.03 લાખ કરોડથી વધુ મૂલ્યની ચૂકવણીઓ પર પ્રક્રિયા કરી હતી. આ 18.39 અબજ વ્યવહારોમાં ફેલાયેલો હતો. ગયા વર્ષના સમાન મહિનાની તુલનામાં આ વૃદ્ધિ સ્પષ્ટ થાય છે, જ્યારે 13.88 અબજ વ્યવહારો થયા હતા. તે ફક્ત એક વર્ષમાં લગભગ 32 ટકાનો વધારો છે.

UPI સિસ્ટમ હવે 491 મિલિયન વ્યક્તિઓ અને 65 મિલિયન વેપારીઓને સેવા આપે છે. તે 675 બેંકોને એક જ પ્લેટફોર્મ પર જોડે છે, જેનાથી લોકો કઈ બેંકનો ઉપયોગ કરી રહ્યા છે તેની ચિંતા કર્યા વિના સરળતાથી ચૂકવણી કરી શકે છે.

આજે, UPI ભારતમાં તમામ ડિજિટલ વ્યવહારોમાં 85 ટકા હિસ્સો ધરાવે છે. તેનો પ્રભાવ રાષ્ટ્રીય સીમાઓથી પણ આગળ વધે છે, અને તે વૈશ્વિક રીઅલ-ટાઇમ ડિજિટલ ચૂકવણીઓમાં લગભગ 50 ટકા હિસ્સો ચલાવે છે.

આ આંકડા ફક્ત સંખ્યાઓ કરતાં વધુ દર્શાવે છે. તે વિશ્વાસ, સુવિધા અને ગતિને પ્રતિબિંબિત કરે છે. દર મહિને, વધુને વધુ વ્યક્તિઓ અને વ્યવસાયો તેમની ચૂકવણી માટે UPIનો ઉપયોગ કરી રહ્યા છે. તેનો વધતો ઉપયોગ એક મજબૂત સંકેત છે કે ભારત ઝડપથી કેશલેસ અર્થતંત્ર તરફ આગળ વધી રહ્યું છે.

રીયલ ટાઇમ પેમેન્ટ્સમાં UPI વિશ્વમાં અગ્રણી છે

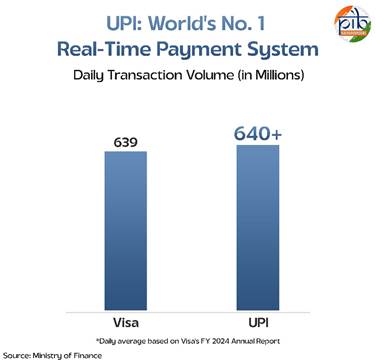

ભારતનું યુનિફાઇડ પેમેન્ટ્સ ઇન્ટરફેસ હવે વિશ્વની નંબર વન રીયલ-ટાઇમ ચૂકવણી સિસ્ટમ પણ છે. દૈનિક વ્યવહારોની પ્રક્રિયામાં તેણે વિઝાને પાછળ છોડી દીધું છે. UPI દરરોજ 64 કરોડથી વધુ વ્યવહારો સંભાળે છે, જ્યારે વિઝા 63.9 કરોડ વ્યવહારો સંભાળે છે. આ સ્કેલ અસાધારણ છે, ખાસ કરીને જ્યારે તમે ધ્યાનમાં લો કે UPI એ માત્ર નવ વર્ષમાં આ સિદ્ધિ હાંસલ કરી છે.

જેમ અગાઉ ઉલ્લેખ કર્યો છે તેમ, હવે વૈશ્વિક સ્તરે લગભગ 50 ટકા વ્યવહારો UPI દ્વારા થાય છે. આ ગતિ અને સરળતા માટે બનાવવામાં આવેલી ખુલ્લી અને આંતર-સંચાલિત સિસ્ટમની શક્તિ દર્શાવે છે.

સફળતાની વાર્તા ફક્ત ભારત પૂરતી મર્યાદિત નથી. UPI સરહદો પાર પણ તેની હાજરી દર્શાવી રહ્યું છે. તે UAE, સિંગાપોર, ભૂતાન, નેપાળ, શ્રીલંકા, ફ્રાન્સ અને મોરેશિયસ સહિત સાત દેશોમાં પહેલેથી જ લાઇવ છે. ફ્રાન્સમાં તેનો પ્રવેશ એક સીમાચિહ્નરૂપ છે કારણ કે તે UPIનો યુરોપમાં પ્રથમ પ્રવેશ છે. આનાથી ત્યાં મુસાફરી કરતા અથવા રહેતા ભારતીયો વિદેશી વ્યવહારોની સામાન્ય મુશ્કેલીઓ વિના સરળતાથી ચૂકવણી કરી શકે છે.

ભારત બ્રિક્સ જૂથમાં UPIને એક માનક બનાવવા માટે પણ દબાણ કરી રહ્યું છે, જેમાં હવે છ નવા સભ્ય દેશોનો સમાવેશ થાય છે. જો આવું થાય, તો તે રેમિટન્સમાં સુધારો કરશે, નાણાકીય સમાવેશને વેગ આપશે અને ડિજિટલ ચૂકવણીમાં વૈશ્વિક ટેક લીડર તરીકે ભારતની છબીને મજબૂત બનાવશે.

ઇન્ટરઓપરેબિલિટી અને UPI

ઇન્ટરઓપરેબિલિટીનો અર્થ એ છે કે વિવિધ સિસ્ટમો એકસાથે સરળતાથી કામ કરી શકે છે. ચૂકવણીમાં, તે લોકોને વિવિધ બેંકો અથવા એપ્લિકેશનોનો ઉપયોગ કરવા છતાં પણ પૈસા મોકલવા અને પ્રાપ્ત કરવાની મંજૂરી આપે છે. આ કરવા માટે, સિસ્ટમના તમામ ભાગોએ સમાન નિયમોનું પાલન કરવું આવશ્યક છે. આમાં તકનીકી ધોરણો સામેલ છે, જેથી સોફ્ટવેર સાથે મળીને કામ કરી શકે, શેર કરેલી માહિતીનું અર્થઘટન કરવાની સ્પષ્ટ રીતો અને દરેક માટે સંમત અધિકારો અને જવાબદારીઓ સામેલ છે.

UPI પહેલાં, ભારતમાં ડિજિટલ ચૂકવણીઓ ક્લોઝ્ડ-લૂપ સિસ્ટમ્સ સુધી મર્યાદિત હતી. ક્લોઝ્ડ-લૂપ સિસ્ટમ એવી છે, જ્યાં વ્યવહારો ફક્ત એક જ પ્લેટફોર્મમાં થઈ શકે છે. ઉદાહરણ તરીકે, એક વોલેટ એપ્લિકેશન તેના વપરાશકર્તાઓ વચ્ચે નાણાં ટ્રાન્સફર કરવાની મંજૂરી આપતી હતી, પરંતુ બીજા વોલેટનો ઉપયોગ કરતી વ્યક્તિને નહીં. તેવી જ રીતે લોકો બેંકો વચ્ચે નાણાં ટ્રાન્સફર કરવા માટે IMPSનો ઉપયોગ કરી શકતા હતા, પરંતુ તેઓ તૃતીય-પક્ષ એપ્લિકેશનો દ્વારા આવું કરી શકતા ન હતા.

UPI એ આમાં ફેરફાર કર્યો. તે બેંકો અને ફિનટેક એપ્લિકેશનોને એક સામાન્ય પ્લેટફોર્મ દ્વારા જોડે છે. હવે, કોઈપણ વપરાશકર્તા કોઈપણ UPI-સક્ષમ એપ્લિકેશન પસંદ કરી શકે છે અને કોઈપણ અન્ય એપ્લિકેશનમાંથી ચૂકવણી કરી શકે છે, તે ચિંતા કર્યા વિના કે તેઓ કઈ બેંકનો ઉપયોગ કરે છે. આ સાચી આંતર-કાર્યક્ષમતા છે.

આ ખુલ્લાપણાના બે મોટા ફાયદા છે. પ્રથમ, વપરાશકર્તાઓને વિશ્વાસ અથવા ઉપયોગમાં સરળતાના આધારે તેમની પસંદગીની એપ્લિકેશન પસંદ કરવાની સ્વતંત્રતા છે. બીજું, તે પ્રદાતાઓ વચ્ચે વધુ સારી સુવિધાઓ અને સુરક્ષા પ્રદાન કરવા માટે સ્વસ્થ સ્પર્ધા તરફ દોરી જાય છે. જેમ જેમ વધુ એપ્લિકેશનો જોડાય છે અને સુધરે છે, લોકોને વધુ પસંદગીઓ અને સારી સેવાઓ મળે છે. આનાથી UPI ઝડપથી વિકાસ પામી છે અને લાખો લોકોના રોજિંદા જીવનનો ભાગ બની છે.

UPI એ રોજિંદા જીવનમાં કેવી રીતે પરિવર્તન લાવ્યું છે

UPI એ ભારતમાં ડિજિટલ પેમેન્ટને રોજિંદા જીવનનો એક ભાગ બનાવ્યું છે. તે નાનામાં નાના વ્યવહારોને પણ સરળ, ઝડપી અને સુરક્ષિત બનાવે છે. ચાલો જોઈએ કે તે સામાન્ય લોકોને કેવી રીતે અસર કરે છે:

ગમે ત્યારે, ગમે ત્યાં પૈસા: કતારોમાં ઊભા રહેવાની કે બેંક ખુલવાની રાહ જોવાની જરૂર નથી. UPI લોકોને તેમના મોબાઇલ ફોનથી જ 24x7 તાત્કાલિક પૈસા મોકલવા અથવા પ્રાપ્ત કરવાની મંજૂરી આપે છે.

બધા ખાતાઓ માટે એક એપ્લિકેશન: નાણાંનું સંચાલન હવે સરળ છે. લોકો બહુવિધ પ્લેટફોર્મ પર કામ કરવાને બદલે, એક જ એપ્લિકેશનમાં તેમના બધા બેંક ખાતાઓને લિંક કરી શકે છે.

સલામત અને ઝડપી ચૂકવણીઓ: સુરક્ષિત બે-પગલાની પ્રમાણીકરણ સાથે, સુરક્ષા સાથે સમાધાન કર્યા વિના ચૂકવણી થોડીક સેકંડમાં થાય છે.

ગોપનીયતા પ્રથમ: વપરાશકર્તાઓ હવે સંવેદનશીલ બેંક વિગતો શેર કરતા નથી. એક સરળ UPI ID પૂરતું છે, જે દરેક માટે જોખમ ઘટાડે છે.

QR કોડની સુવિધા: UPI વડે ચૂકવણી કરવી QR કોડ સ્કેન કરવા જેટલું સરળ છે. આ દુકાનો અને સેવા બિંદુઓ પર વ્યવહારો ઝડપી બનાવે છે.

કેશ-ઓન-ડિલિવરીની મુશ્કેલીઓ દૂર: UPIના આગમનથી ઓનલાઈન ખરીદી સરળ બની ગઈ છે કારણ કે ડિલિવરી માટે રોકડ રાખવાની જરૂર નથી.

દરેક વસ્તુ માટે ચૂકવણી: લોકો હવે ઘર છોડ્યા વિના બિલ ચૂકવી શકે છે, દાન કરી શકે છે અથવા ફોન રિચાર્જ કરી શકે છે.

મદદ ફક્ત એક ટેપ દૂર છે: ચૂકવણી સંબંધિત કોઈપણ સમસ્યાની સીધી એપ્લિકેશનમાં જાણ કરી શકાય છે, જેનાથી ફરિયાદ નિવારણ સરળ બને છે.

UPI પાછળનો ડિજિટલ પાયો

વિશ્વની અગ્રણી રીયલ-ટાઇમ ચૂકવણી સિસ્ટમ તરીકે UPIનો ઉદય કોઈ સંયોગ નહોતો. તે ડિજિટલ ઇન્ફ્રાસ્ટ્રક્ચરમાં વર્ષોના આયોજન અને રોકાણનું પરિણામ છે. ભારતે એક મજબૂત આધાર બનાવ્યો જેણે લાખો લોકોને ઔપચારિક નાણાકીય સિસ્ટમ સાથે જોડ્યા, તેમને સુરક્ષિત ડિજિટલ ઓળખ પ્રદાન કરી અને તેમને સસ્તા ઇન્ટરનેટ દ્વારા જોડ્યા. આ સંયોજને UPIના વિકાસ અને સફળતા માટે એક આદર્શ વાતાવરણ બનાવ્યું.

પ્રધાનમંત્રી જન ધન યોજના

નાણાકીય સમાવેશ એ પહેલું મોટું પગલું હતું. જન ધન યોજનાએ લાખો લોકો માટે બેંક ખાતા ખોલ્યા જેમણે પહેલાં ક્યારેય ઔપચારિક બેંકિંગનો ઉપયોગ કર્યો ન હતો. 9 જુલાઈ 2025 સુધીમાં, 55.83 કરોડથી વધુ ખાતા ખોલવામાં આવ્યા છે. આ ખાતાઓ લોકોને સરકારી લાભોની સીધી ઍક્સેસ અને પૈસા બચાવવાનું સુરક્ષિત માધ્યમ આપે છે.

આધાર અને ડિજિટલ ઓળખ

આધાર દરેક રહેવાસીને એક અનન્ય ઓળખ પ્રદાન કરે છે. દરેક વ્યક્તિને તેના બાયોમેટ્રિક્સ સાથે જોડાયેલ નંબર મળે છે, જે પ્રમાણીકરણને સરળ અને વિશ્વસનીય બનાવે છે. સિસ્ટમ ખાતરી કરે છે કે લાભો અને સેવાઓ યોગ્ય વ્યક્તિ સુધી પહોંચે છે. તેની શરૂઆતથી, 30 જૂન, 2025 સુધીમાં કુલ 142 કરોડથી વધુ આધાર કાર્ડ જનરેટ કરવામાં આવ્યા છે, જે UPI સહિત ઘણી ડિજિટલ સેવાઓનો આધારસ્તંભ છે.

કનેક્ટિવિટી અને 5G ક્રાંતિ

આગામી આધારસ્તંભ કનેક્ટિવિટી હતો. ભારતે વિશ્વના સૌથી ઝડપી 5G રોલઆઉટ્સમાંનું એક હાંસલ કર્યું છે, જેમાં 4.74 લાખ બેઝ સ્ટેશનો હવે સક્રિય છે અને લગભગ તમામ જિલ્લાઓને આવરી લે છે. આ 2025માં 116 કરોડના વિશાળ મોબાઇલ સબ્સ્ક્રાઇબર બેઝને ટેકો આપે છે. તે જ સમયે, ઇન્ટરનેટ ડેટા ખર્ચ 2014માં ₹308 પ્રતિ GBથી ઘટીને 2022માં ફક્ત ₹9.34 થઈ ગયો છે. ઝડપી નેટવર્ક અને સસ્તા ડેટા સાથે, પહેલા કરતાં વધુ લોકો ડિજિટલ સેવાઓનો ઉપયોગ કરી શકે છે.

નિષ્કર્ષ

ભારત ઝડપી ચૂકવણીમાં વૈશ્વિક નેતા તરીકે ઉભરી આવ્યું છે, અને UPI આ સિદ્ધિના કેન્દ્રમાં છે. તેણે માત્ર ડિજિટલ વ્યવહારોને ઝડપી અને સુરક્ષિત બનાવ્યા નથી, પરંતુ જાહેર ડિજિટલ માળખામાં નવીનતા માટે એક નવું વૈશ્વિક ધોરણ પણ સ્થાપિત કર્યું છે.

બેંક ખાતાઓને મોબાઇલ એપ્લિકેશન્સ સાથે લિંક કરવાની એક સરળ સિસ્ટમ તરીકે શરૂ થયેલી સિસ્ટમ ડિજિટલ-ફર્સ્ટ અર્થતંત્રની કરોડરજ્જુ બની ગઈ છે. તેનો વિકાસ નાણાકીય સમાવેશ, ડિજિટલ ઓળખ અને સસ્તું કનેક્ટિવિટીના મજબૂત પાયા પર બનેલો છે. અન્ય દેશોમાં UPIનો વિસ્તરણ તેની વૈશ્વિક સંભાવનાને ઉજાગર કરે છે. જેમ જેમ વધુ દેશો આ મોડેલ અપનાવે છે, તેમ તેમ ભારતનું સુરક્ષિત, વાસ્તવિક સમય અને ખુલ્લી ચૂકવણી પ્રણાલીનું વિઝન ડિજિટલ ફાઇનાન્સના ભવિષ્યને પ્રભાવિત કરી રહ્યું છે.

UPIની વાર્તા હજુ પૂરી થઈ નથી. તે લોકો માટે રચાયેલ ટેકનોલોજીની વાર્તા છે, અને તે વિશ્વભરના જીવન અને અર્થતંત્રોને જોડવાનું ચાલુ રાખશે.

સંદર્ભ:

એનપીસીઆઈ:

PIB પૃષ્ઠભૂમિકારો:

માયગોવ :

આઇએમએફ:

PDF જોવા માટે અહીં ક્લિક કરો

AP/IJ/GP/JT

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(રીલીઝ આઈડી: 2146311)

મુલાકાતી સંખ્યા : 62