નાણા મંત્રાલય

આવકવેરા અધિનિયમ, 2025

કર માળખાનું પુનર્ગઠન

પોસ્ટેડ ઓન:

03 SEP 2025 1:46PM by PIB Ahmedabad

|

મુખ્ય મુદ્દાઓ

આવકવેરા અધિનિયમ, 2025, 1 એપ્રિલ, 2026થી અમલમાં આવશે.

આ કાયદો ભાષાને સરળ બનાવે છે, અપ્રચલિત જોગવાઈઓને દૂર કરે છે અને જોગવાઈઓને એકીકૃત અને પુનર્ગઠન કરે છે.

તે 'આકારણી વર્ષ' અને 'ગત વર્ષ'ને બદલે 'કર વર્ષ'ની વિભાવના રજૂ કરે છે.

આ કાયદો વર્ચ્યુઅલ ડિજિટલ અસ્કયામતો (VDA)ને વ્યાખ્યાયિત કરે છે, જેમાં ક્રિપ્ટોકરન્સી અને ટોકનાઇઝ્ડ અસ્કયામતો સામેલ છે.

|

આવકવેરા અધિનિયમ, 2025ને સમજવું

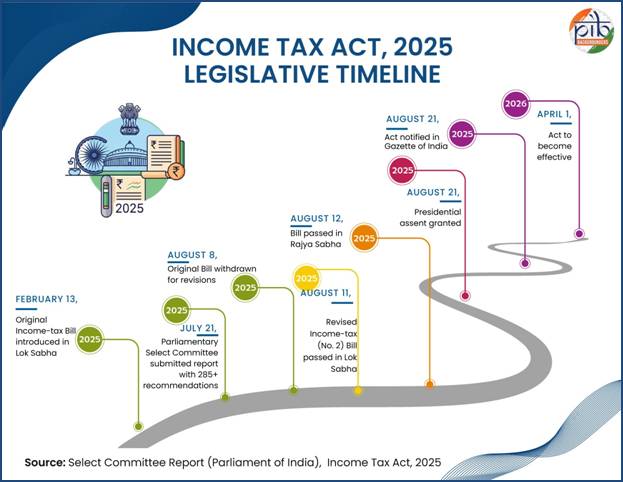

નવા આવકવેરા અધિનિયમ, 2025 પસાર થવું એ પારદર્શિતા, સમાનતા અને આર્થિક કાર્યક્ષમતા વધારવાના હેતુથી સુવ્યવસ્થિત, સરળ કર માળખું બનાવવાની દિશામાં એક ઐતિહાસિક પગલું છે. વ્યાપક ચર્ચા-વિચારણા પછી સંસદ દ્વારા ઘડવામાં આવેલા, આ કાયદો વૈશ્વિક શ્રેષ્ઠ પ્રથાઓ અને સ્થાનિક આકાંક્ષાઓને અનુરૂપ કર માળખાને આધુનિક બનાવવાની ભારત સરકારની પ્રતિબદ્ધતાને પ્રતિબિંબિત કરે છે. ટેક્સ સ્લેબને સરળ બનાવીને, મુક્તિઓને તર્કસંગત બનાવીને અને ડિજિટલ પાલન પદ્ધતિઓને એકીકૃત કરીને, આ કાયદો સ્વૈચ્છિક પાલનની સંસ્કૃતિને પ્રોત્સાહન આપતી વખતે વહીવટી ભારણ ઘટાડવાનો પ્રયાસ કરે છે.

ભારતના જૂના કર કાયદાઓને આધુનિક અને સરળ બનાવવા માટે, સરકારે આવકવેરા કાયદા, 1961ની વ્યાપક સમીક્ષાની જાહેરાત કરી છે. આના પરિણામે આવકવેરા બિલ, 2025 રજૂ કરવામાં આવ્યું, જેને વિગતવાર ચકાસણી માટે સંસદની પસંદગી સમિતિને મોકલવામાં આવ્યું છે. હિસ્સેદારો તરફથી વ્યાપક ભલામણો અને સૂચનો પ્રાપ્ત કર્યા પછી, સરકારે મૂળ બિલ પાછું ખેંચવાનો અને સુધારેલું સંસ્કરણ - આવકવેરા (નં. 2) બિલ, 2025 રજૂ કરવાનો નિર્ણય લીધો હતો. આ અપડેટેડ બિલમાં સમિતિના મોટાભાગના સૂચનો તેમજ કાનૂની સ્પષ્ટતા અને મુસદ્દામાં સુધારાઓનો સમાવેશ કરવામાં આવ્યો હતો. તે ચોમાસુ સત્રમાં સંસદના બંને ગૃહો દ્વારા પસાર કરવામાં આવ્યું હતું અને હવે તે ભારતના નવા કર માળખાનો પાયો નાખે છે.

જટિલતાથી સ્પષ્ટતા સુધી: નવા આવકવેરા કાયદા પાછળનો તર્ક

લો કમિશન (1958) અને ડાયરેક્ટ ટેક્સ એડમિનિસ્ટ્રેશન ઇન્ક્વાયરી કમિટીની ભલામણોના આધારે 1922ના અગાઉના કાયદાને બદલવા માટે આવકવેરા કાયદો, 1961 રજૂ કરવામાં આવ્યો હતો.

ભારતના આવકવેરા કાયદા, 1961ની જટિલતામાં ફાળો આપતા પરિબળો નીચે મુજબ છે:

- વ્યાપક સુધારા: આ કાયદામાં લગભગ 65 વખત સુધારો કરવામાં આવ્યો છે, જેમાં છ દાયકામાં વાર્ષિક નાણા કાયદાઓ અને 19 અલગ અલગ કરવેરા કાયદા સુધારા બિલો દ્વારા 4000થી વધુ સુધારાઓનો સમાવેશ થાય છે. જોકે આ ફેરફારો કાયદાને સુસંગત રાખવાનો હેતુ હતો, તેમણે તેની લંબાઈ અને જટિલતામાં નોંધપાત્ર વધારો કર્યો.

- અસંખ્ય મુક્તિઓ અને કપાત: વર્ષોથી, બચતને પ્રોત્સાહન આપવા, નિકાસને પ્રોત્સાહન આપવા, સંતુલિત વિકાસને પ્રોત્સાહન આપવા અને સામાજિક સમાનતાને પ્રોત્સાહન આપવા જેવા સામાજિક-આર્થિક ઉદ્દેશ્યોને પ્રોત્સાહન આપવા માટે વિવિધ મુક્તિઓ અને કપાતોનો સમાવેશ કરવા માટે કાયદામાં વારંવાર સુધારો કરવામાં આવ્યો છે. આ જોગવાઈઓમાં નિકાસ કમાણી માટેના લાભો, ચોક્કસ ક્ષેત્રો અથવા પ્રદેશોમાં રોકાણો અને ગ્રામીણ વિકાસ પર ખર્ચનો સમાવેશ થતો હતો.

- કર આધારમાં ઘટાડો અને મુકદ્દમામાં વધારો: અસંખ્ય મુક્તિઓ અને પ્રોત્સાહનોએ કર આધારમાં નોંધપાત્ર ઘટાડો કર્યો, જેના પરિણામે મુકદ્દમામાં વધારો થયો, વહીવટી ખર્ચમાં વધારો થયો અને પાલનનો બોજ વધ્યો છે.

- viii. પરંપરાગત કાનૂની ભાષા: આ કાયદો પરંપરાગત કાનૂની ભાષામાં લખવામાં આવ્યો હતો, જેમાં લાંબા વાક્યો, વિશાળ જોગવાઈઓ અને વિગતવાર સમજૂતીઓ હતી, જેના કારણે સરેરાશ કરદાતા માટે તેને સમજવું મુશ્કેલ બન્યું.

- ખંડિત માળખું અને પ્રાચીન જોગવાઈઓ: સુધારાઓ અને ઉમેરાઓના સંચયથી ખંડિત માળખું બન્યું. પ્રાચીન જોગવાઈઓની હાજરીથી આ જટિલતા વધુ વકરી હતી જે હવે ઉપયોગમાં નથી.

નવા કર કાયદા માટે સુધારા પ્રક્રિયા

જુલાઈ 2024માં નાણામંત્રીએ આવકવેરા કાયદા, 1961માં વ્યાપક ફેરફારો કરવાના સરકારના ઇરાદાની જાહેરાત કરી, જેનો હેતુ તેની ભાષાને સરળ બનાવવા, વિવાદો ઘટાડવા અને જૂની જોગવાઈઓને દૂર કરવાનો હતો. આ પ્રયાસનું નેતૃત્વ કરવા માટે, સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સીસ (CBDT) દ્વારા હાલના કાયદાની વ્યાપક સમીક્ષા કરવા માટે એક આંતર-વિભાગીય સમિતિની રચના કરવામાં આવી હતી.

સમિતિએ પરામર્શ અને વિચાર-વિમર્શ સત્રો દ્વારા હિસ્સેદારો - ઉદ્યોગ સંસ્થાઓ, વ્યાવસાયિક સંગઠનો અને કર વિભાગના ક્ષેત્ર અધિકારીઓ સાથે સક્રિય રીતે વાર્તાલાપ કર્યો હતો. તેણે યુકે અને ઓસ્ટ્રેલિયામાં કર સુધારા સહિત આંતરરાષ્ટ્રીય શ્રેષ્ઠ પ્રથાઓમાંથી પણ સમજ મેળવી હતી. ભાષાથી આગળ વધીને, કાયદાને માળખાકીય રીતે સુવ્યવસ્થિત કરવા પર પણ ધ્યાન કેન્દ્રિત કરવામાં આવ્યું હતું.

આવકવેરા કાયદાના માળખાને સુધારવા માટે, સરળીકરણ પ્રક્રિયા ત્રણ માર્ગદર્શક સિદ્ધાંતોનું પાલન કરે છે:

|

સ્પષ્ટતા અને સુસંગતતામાં સુધારો કરવા માટે ટેક્સ્ટ્યુઅલ અને માળખાકીય સરળીકરણ.

|

|

સાતત્ય અને નિશ્ચિતતા સુનિશ્ચિત કરવા માટે કોઈ મોટા કર નીતિમાં ફેરફાર કરવામાં આવ્યા નથી.

|

|

કરદાતાઓ માટે આગાહી જાળવી રાખીને કર દરોમાં કોઈ સુધારો નહીં.

|

આવકવેરા અધિનિયમ, 2025ની મુસદ્દા પ્રક્રિયા ત્રણ-સ્તરીય માળખામાં ગોઠવવામાં આવી હતી, અને દરેક ઘટક કાયદાના માળખા, ઉદ્દેશ્ય અને અમલીકરણ વ્યૂહરચનાને આકાર આપવામાં મુખ્ય ભૂમિકા ભજવે છે:

|

વાંચનક્ષમતા વધારવા માટે જટિલ ભાષા દૂર કરવી.

|

|

વધુ સારી નેવિગેશન માટે બિનજરૂરી અને પુનરાવર્તિત જોગવાઈઓ દૂર કરવી.

|

|

સંદર્ભને સરળ બનાવવા માટે તાર્કિક રીતે જોગવાઈઓનું પુનર્ગઠન કરવું.

|

નવો કર અભિગમ: ધ્યેય અને દિશા

આવકવેરા કાયદો, 2025 ભારતના પ્રત્યક્ષ કર માળખાને આધુનિક બનાવવા માટે લાવવામાં આવ્યો છે જેનો ઉદ્દેશ્ય કર કાયદાઓને સરળ અને સુવ્યવસ્થિત બનાવવાનો છે, તેમને વધુ સુલભ, પારદર્શક અને મુકદ્દમા માટે ઓછા સંવેદનશીલ બનાવવાનો છે. સરળ ભાષા અપનાવીને અને જોગવાઈઓનું તાર્કિક રીતે પુનર્ગઠન કરીને, આ કાયદો કરદાતાઓની મૂંઝવણ ઘટાડવા અને સ્વૈચ્છિક પાલન સુધારવાનો છે. તે સ્પષ્ટ વ્યાખ્યાઓ અને સુસંગત મૂલ્યાંકન સમયરેખા દ્વારા વિવાદોને ઘટાડવાનો પણ પ્રયાસ કરે છે. આ સુધારો વૈશ્વિક શ્રેષ્ઠ પ્રથાઓ સાથે સંરેખિત થવાની, વ્યવસાય કરવાની સરળતામાં સુધારો કરવા અને વિશ્વાસ-આધારિત કર વાતાવરણને પ્રોત્સાહન આપવાની ભારતની પ્રતિબદ્ધતાને પ્રતિબિંબિત કરે છે. ટૂંકમાં, આ કાયદો કર દરોમાં ફેરફાર કરવા માટે નહીં પરંતુ કર અનુભવને સુધારવા માટે રચાયેલ છે - તેને વધુ અનુમાનિત, કાર્યક્ષમ અને ડિજિટલ રીતે સક્ષમ બનાવે છે.

|

મુખ્ય ઉદ્દેશ્યો

|

|

સરળીકરણ: જૂની ભાષા અને બિનજરૂરી જોગવાઈઓને સ્પષ્ટ, સંક્ષિપ્ત અને આધુનિક કાનૂની લખાણથી બદલવી.

|

|

ડિજિટલ એકીકરણ: માનવ હસ્તક્ષેપ અને ભ્રષ્ટાચાર ઘટાડવા માટે ફેસલેસ મૂલ્યાંકન અને ડિજિટલ પાલનને સક્ષમ બનાવવું.

|

|

કરદાતા-કેન્દ્રિત અભિગમ: ફાઇલિંગમાં સરળતા, મુકદ્દમામાં ઘટાડો અને પારદર્શિતામાં વધારો

|

|

વૈશ્વિક સંરેખણ: ડિજિટલ સંપત્તિઓ અને વૈશ્વિક આવક પર કરવેરા સહિત સમકાલીન આર્થિક વાસ્તવિકતાઓને પ્રતિબિંબિત કરે છે.

|

આવકવેરા અધિનિયમ, 2025નું સરળ માળખું

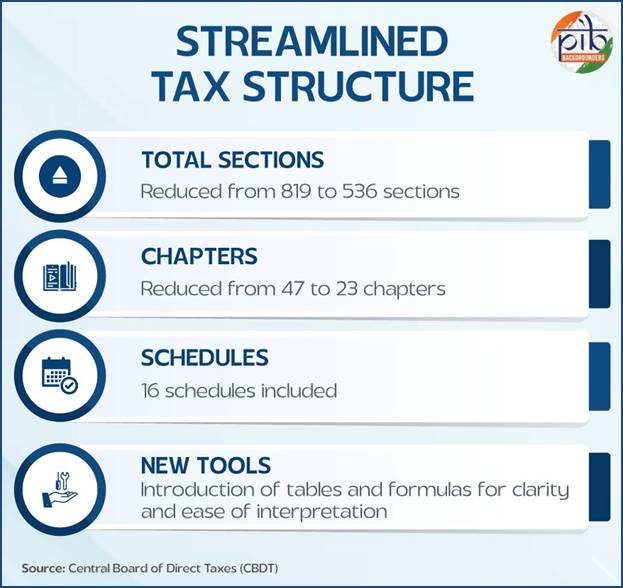

નવા આવકવેરા કાયદાને નોંધપાત્ર રીતે સરળ બનાવવામાં આવ્યો છે, જેમાં ઓછા વિભાગો અને પ્રકરણો છે, જે તેને સમજવા અને લાગુ કરવાનું સરળ બનાવે છે. તેમાં સ્પષ્ટતા વધારવા માટે માળખાગત સમયપત્રક તેમજ ઉપયોગી કોષ્ટકો અને સૂત્રોનો પણ સમાવેશ થાય છે. એકંદરે, સારી સુલભતા અને પારદર્શિતા માટે ભાષા અને લેઆઉટને સુવ્યવસ્થિત કરવામાં આવ્યા છે. મહત્વપૂર્ણ વાત એ છે કે, આ કાયદો હાલના કરવેરા સિદ્ધાંતોને સાચવે છે, સાતત્ય સુનિશ્ચિત કરે છે જ્યારે ઉપયોગીતામાં વધારો કરે છે. આ સુધારાઓ સરળ અને પારદર્શક કર માળખું સ્થાપિત કરીને વ્યવસાય કરવાની સરળતામાં સુધારો કરવાની સરકારની પ્રતિબદ્ધતાને પ્રતિબિંબિત કરે છે.

આવકવેરા અધિનિયમ, 2025ની મુખ્ય વિશેષતાઓ

આવકવેરા અધિનિયમ, 2025 ભારતમાં પ્રત્યક્ષ કરવેરા માટે એક સુવ્યવસ્થિત અને આધુનિક માળખું રજૂ કરે છે. તે માળખાકીય અને પ્રક્રિયાગત સુધારાઓ દ્વારા સ્પષ્ટતા, સરળીકરણ અને સુધારેલા પાલન પર ધ્યાન કેન્દ્રિત કરે છે. આ કાયદો પારદર્શિતા વધારવા, મુકદ્દમા ઘટાડવા અને તકનીકી વિકાસ સાથે ગતિ રાખવા માટે રચાયેલ છે.

|

'કર વર્ષ'ની રજૂઆત

|

- આ કાયદો અગાઉ ઉપયોગમાં લેવાતા અને ઘણીવાર ગૂંચવણભર્યા શબ્દો 'આકારણી વર્ષ' અને 'પાછલા વર્ષને 'કર વર્ષ' નામની એકીકૃત ખ્યાલ સાથે બદલીને કર પરિભાષાને સરળ બનાવે છે. તેને 1 એપ્રિલથી શરૂ થતા નાણાકીય વર્ષના બાર મહિનાના સમયગાળા તરીકે વ્યાખ્યાયિત કરવામાં આવે છે. આ ફેરફારનો હેતુ સ્પષ્ટતામાં સુધારો કરવાનો અને કરદાતાઓ માટે તેમની આવક અને કર ફાઇલિંગ પ્રક્રિયા કયા નાણાકીય સમયગાળા સાથે સંબંધિત છે તે સમજવાનું સરળ બનાવવાનો છે, જેનાથી પાલન અને અર્થઘટનમાં અસ્પષ્ટતા ઓછી થાય છે.

|

|

યોજનાઓ બનાવવાની સત્તા

|

- આ કાયદો કેન્દ્ર સરકારને કર વહીવટમાં કાર્યક્ષમતા, પારદર્શિતા અને જવાબદારી સુધારવાના ઉદ્દેશ્ય સાથે નવી યોજનાઓ બનાવવા માટે સશક્ત બનાવે છે (કલમ 532). આ નીચેની રીતે કરી શકાય છે:

- ટેકનિકલી શક્ય હોય ત્યાં સુધી કરદાતા અથવા અન્ય કોઈપણ વ્યક્તિ સાથેના સંપર્કને દૂર કરવો, અને

- સ્કેલ અને કાર્યાત્મક વિશેષતાના અર્થતંત્ર દ્વારા સંસાધનોના ઉપયોગને શ્રેષ્ઠ બનાવવો.

|

|

સરળ પાલન

|

- વધુ સ્પષ્ટતા માટે ઘણી જોગવાઈઓ એકસાથે લાવવામાં આવી છે. ઉદાહરણ તરીકે, સ્રોત પર કર કપાત (TDS) સંબંધિત જોગવાઈઓ, જે અગાઉ ઘણા વિભાગોમાં વિભાજિત હતી, હવે તેને એક જ વિભાગ - કલમ 393 હેઠળ સુવ્યવસ્થિત અને જૂથબદ્ધ કરવામાં આવી છે. આ એકીકરણનો હેતુ કાનૂની માળખાને સરળ બનાવવાનો છે, જેનાથી કરદાતાઓ, વ્યાવસાયિકો અને અધિકારીઓ માટે અસંખ્ય છૂટાછવાયા કલમોમાંથી પસાર થયા વિના TDS સંબંધિત નિયમો શોધવા અને અર્થઘટન કરવાનું સરળ બને છે.

|

|

ડિજિટલ-ફર્સ્ટ એન્ફોર્સમેન્ટ

|

- વર્ચ્યુઅલ ડિજિટલ સ્પેસને એક પર્યાવરણ, ક્ષેત્ર અથવા સીમા તરીકે વ્યાખ્યાયિત કરવામાં આવે છે, જે કમ્પ્યુટર ટેકનોલોજી દ્વારા બનાવવામાં અને અનુભવવામાં આવે છે. આમાં ઇમેઇલ સર્વર્સ, ક્લાઉડ સર્વર્સ, સોશિયલ મીડિયા એકાઉન્ટ્સ, ઓનલાઈન રોકાણ અને ટ્રેડિંગ એકાઉન્ટ્સ અને સંપત્તિ માલિકીની વિગતો સંગ્રહિત કરતી વેબસાઇટ્સનો સમાવેશ થાય છે.

- વર્ચ્યુઅલ ડિજિટલ સંપત્તિનો વ્યાપ હવે એવી બધી સંપત્તિઓનો સમાવેશ કરવા માટે વિસ્તૃત કરવામાં આવ્યો છે જે ડિજિટલ સ્વરૂપમાં મૂલ્ય ધરાવે છે અને જે ક્રિપ્ટોકરન્સી અથવા સમાન તકનીકો જેવી ક્રિપ્ટોગ્રાફિક લેજર સિસ્ટમ્સનો ઉપયોગ કરીને કાર્ય કરે છે.

|

|

|

|

વિવાદ નિવારણ

|

- આવકવેરા કાયદો, 2025 વિવાદ નિવારણ માટે વધુ મજબૂત અને કરદાતા-મૈત્રીપૂર્ણ માળખું રજૂ કરે છે.

|

નિષ્કર્ષ

આવકવેરા કાયદો, 2025 ભારતમાં વધુ પારદર્શક, કાર્યક્ષમ અને કરદાતા-મૈત્રીપૂર્ણ પ્રત્યક્ષ કર પ્રણાલી બનાવવા તરફ એક પરિવર્તનશીલ પગલું છે. કાનૂની માળખાને સરળ બનાવીને, ડિજિટલ પ્રક્રિયાઓ અપનાવીને અને વૈશ્વિક ધોરણો સાથે સંરેખિત કરીને, આ કાયદો આધુનિક નાણાકીય માળખાનો પાયો નાખે છે. પ્રધાનમંત્રી નરેન્દ્ર મોદીના વિકસિત અને સમાવિષ્ટ ભારતના દ્રષ્ટિકોણથી પ્રેરિત, આ સુધારો પાલનની સરળતા, આર્થિક વિકાસ અને સંસ્થાકીય જવાબદારી પ્રત્યે સરકારની પ્રતિબદ્ધતાને પ્રતિબિંબિત કરે છે.

સંદર્ભ:

ભારતનું ગેઝેટ:

https://egazette.gov.in/WriteReadData/2025/265620.pdf

પ્રેસ ઇન્ફોર્મેશન બ્યુરો:

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2159426

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2062861

સેન્ટ્રલ બોર્ડ ઓફ ડાયરેક્ટ ટેક્સ (નાણા મંત્રાલય):

https://incometaxindia.gov.in/Lists/Press%20Releases/Attachments/1219/Executive-Summary-on-the-Comprehensive-Simplification-of-the-Income-tax-Act-1961-PressRelease-13-2-25.pdf

બજેટ ભાષણ – ૨૦૨૪-૨૫ (નાણામંત્રી):

https://www.indiabudget.gov.in/doc/bspeech/bs2024_25.pdf

ભારતીય સંસદ:

આવક-કર બિલ સમિતિ પસંદ કરો , 2025 રિપોર્ટ

PDF ડાઉનલોડ કરવા માટે અહીં ક્લિક કરો.

SM/IJ/GP/JT

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(રીલીઝ આઈડી: 2163279)

મુલાકાતી સંખ્યા : 461