PIB Headquarters

બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025

ભારતમાં નવા યુગના બેંકિંગ તરફ પગલું

પોસ્ટેડ ઓન:

04 DEC 2025 11:46AM by PIB Ahmedabad

|

હાઇલાઇટ્સ

- થાપણદારો થાપણો અને લોકર્સ માટે તેમની પસંદગીના નોમિની પસંદ કરી શકશે.

- જાહેર ક્ષેત્રની બેંકોમાં મજબૂત શાસન ધોરણો અને સુધારેલ ઓડિટ ગુણવત્તા

- દાવા વગરના ભંડોળ રોકાણકાર શિક્ષણ અને સુરક્ષા ભંડોળમાં સ્થાનાંતરિત કરવામાં આવશે

- વધુ પારદર્શિતા માટે આધુનિક થ્રેશોલ્ડ અને રિપોર્ટિંગ ધોરણો સાથે અપડેટ કરાયેલ નિયમનકારી નિયમો.

|

દેશની આર્થિક સફળતા મોટે ભાગે તેની નાણાંકીય વ્યવસ્થા પર આધાર રાખે છે. સામાન્ય રીતે, બેંકિંગ સંસ્થાઓ વિવિધ સેવાઓ પૂરી પાડે છે, જેમ કે થાપણો સ્વીકારવી, લોન આપવી, વ્યવહારોને સરળ બનાવવા અને ક્રેડિટ કાર્ડ, બચત ખાતા અને લોન સહિત વિવિધ નાણાકીય સેવાઓ પ્રદાન કરવી. ભારતની બેંકિંગ વ્યવસ્થા રોકાણ અને લોકોની નાણાકીય જરૂરિયાતોને સરળ બનાવે છે અને તેથી, દેશના આર્થિક વિકાસમાં મહત્વપૂર્ણ ભૂમિકા ભજવે છે.

ભારતના બેંકિંગ ક્ષેત્રમાં ખરેખર એક મોટું પરિવર્તન આવ્યું છે, જે કાગળ આધારિત, શાખા આધારિત સિસ્ટમથી અગ્રણી ડિજિટલ સિસ્ટમમાં પરિવર્તિત થયું છે, જે નોંધપાત્ર ટેકનોલોજી અને નીતિગત ફેરફારો દ્વારા સંચાલિત છે. તે પરંપરાગત બેંકિંગ અને પ્રારંભિક કોમ્પ્યુટરાઇઝેશનથી બાયોમેટ્રિક ઓળખ પ્રણાલી આધાર તરફની સફર તે પાર કરી ગયું છે અને પ્રધાનમંત્રી જન-ધન યોજનાએ અગાઉ બેંકિંગ સેવાથી વંચિત લાખો લોકોને ઔપચારિક નાણાકીય વ્યવસ્થામાં લાવ્યા છે. આ સરકારી પ્રયાસોએ શહેરી અને ગ્રામીણ વસ્તી વચ્ચેના અંતરને દૂર કરીને અને લાખો લોકોને ઔપચારિક બેંકિંગ સેવાઓ પૂરી પાડીને નાણાંકીય સમાવેશને પ્રોત્સાહન આપવામાં મહત્વપૂર્ણ ભૂમિકા ભજવી છે.

બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025, બેંકિંગ ક્ષેત્રમાં શાસન ધોરણોને મજબૂત બનાવવા તરફ એક પગલું છે. આ ભારતીય રિઝર્વ બેંકને બેંકો દ્વારા રિપોર્ટિંગમાં એકરૂપતા સુનિશ્ચિત કરીને અને જાહેર ક્ષેત્રની બેંકો (PSBs)માં ઓડિટ ગુણવત્તામાં સુધારો કરીને કરવામાં આવ્યું છે. સુધારેલ નામાંકન સુવિધાઓ દ્વારા ગ્રાહક સુવિધાને પ્રોત્સાહન આપીને આ કાયદો થાપણદારો અને રોકાણકારોના રક્ષણને વધારે છે.

|

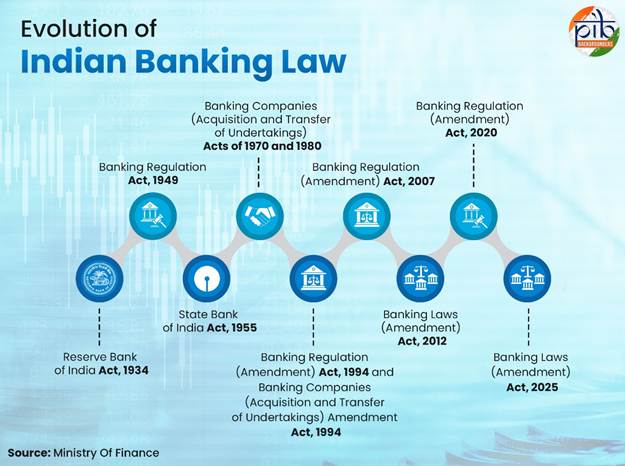

ભારતના બેંકિંગ કાયદાઓનો વિકાસ

|

ભારતમાં બેંકિંગ નિયમન દેશના આર્થિક અને સંસ્થાકીય વિકાસની સાથે વિકસિત થયું છે, જે પાંચ મુખ્ય કાયદાઓ દ્વારા માર્ગદર્શન આપવામાં આવ્યું છે જે તેના નાણાકીય સ્થાપત્યને વ્યાખ્યાયિત કરવાનું ચાલુ રાખે છે.

રિઝર્વ બેંક ઓફ ઈન્ડિયા દેશની કેન્દ્રીય બેંક છે. રિઝર્વ બેંક ઓફ ઈન્ડિયા એક્ટ, 1934 (1934નો II) બેંકના સંચાલન માટે કાનૂની આધાર પૂરો પાડે છે. તે મુખ્યત્વે નોટ જારી કરવાનું નિયમન કરવા, નાણાકીય સ્થિરતા જાળવવા માટે અનામત જાળવવા અને દેશની ક્રેડિટ અને ચલણ વ્યવસ્થાનું સંચાલન કરવા માટે બનાવવામાં આવ્યું હતું. દેશના નાણાકીય માળખાને મજબૂત બનાવવા માટે, બેંકે યુનિટ ટ્રસ્ટ ઓફ ઈન્ડિયા, ઇન્ડસ્ટ્રીયલ ડેવલપમેન્ટ બેંક ઓફ ઈન્ડિયા, નેશનલ બેંક ફોર એગ્રીકલ્ચર એન્ડ રૂરલ ડેવલપમેન્ટ અને અન્ય સંસ્થાઓની સ્થાપનામાં પણ મુખ્ય ભૂમિકા ભજવી હતી.

સ્વતંત્રતા પછી તરત જ, બેંકિંગ રેગ્યુલેશન એક્ટ, 1949 લાગુ કરવામાં આવ્યો, જે એક સમાન કાનૂની માળખા હેઠળ બેંકિંગ પ્રવૃત્તિઓ પર નિયંત્રણને મજબૂત બનાવે છે. તે ભારતના સૌથી મહત્વપૂર્ણ કાનૂની માળખામાંનું એક છે, જે સ્થિરતા, સુરક્ષા અને વૃદ્ધિ સુનિશ્ચિત કરવા માટે બેંકિંગ ક્ષેત્રનું નિયમન કરે છે.

સ્ટેટ બેંક ઓફ ઈન્ડિયા એક્ટ, 1955, સ્ટેટ બેંક ઓફ ઈન્ડિયા (SBI)ની ઔપચારિક શરૂઆત દર્શાવે છે, જેણે ઈમ્પીરીયલ બેંક ઓફ ઈન્ડિયા ઉપક્રમનું સ્થાન લીધું. તેનો ઉદ્દેશ્ય મોટા પાયે બેંકિંગ સુવિધાઓનો વિસ્તાર કરવાનો હતો, ખાસ કરીને ગ્રામીણ અને અર્ધ-શહેરી વિસ્તારોમાં, અને વિવિધ જાહેર હેતુઓ પૂરા કરવાનો હતો.

રાષ્ટ્રીય નીતિ ઉદ્દેશ્યો અનુસાર આર્થિક વિકાસની જરૂરિયાતોને વધુ સારી રીતે પૂર્ણ કરવા માટે, ₹50 કરોડથી વધુની થાપણો ધરાવતી 14 મોટી ભારતીય અનુસૂચિત વાણિજ્યિક બેંકોનું 1969માં રાષ્ટ્રીયકરણ કરવામાં આવ્યું. વધુમાં, એક નવો વટહુકમ બહાર પાડવામાં આવ્યો, જેને પાછળથી બેંકિંગ કંપનીઓ (ઉપયોગ અને ઉપક્રમો હસ્તાંતરણ) અધિનિયમ, 1970 દ્વારા બદલવામાં આવ્યો. જાહેર કલ્યાણને પ્રોત્સાહન આપવા માટે, બેંકિંગ કંપનીઓ (ઉપયોગ અને ઉપક્રમો હસ્તાંતરણ) અધિનિયમ, 1980 પસાર કરવામાં આવ્યો હતો જે ચોક્કસ બેંકિંગ કંપનીઓના ઉપક્રમોના સંપાદન અને સ્થાનાંતરણની જોગવાઈ કરે છે.

આ ઉપરાંત, RBI કાયદામાં ઘણા મહત્વપૂર્ણ સુધારાઓ જેમ કે બેંકિંગ રેગ્યુલેશન (સુધારા) અધિનિયમ, 1994, બેંકિંગ કંપનીઓ (એક્વિઝિશન અને ટ્રાન્સફર ઓફ અંડરટેકિંગ્સ) સુધારો અધિનિયમ, 1994 અને બેંકિંગ રેગ્યુલેશન (સુધારા) અધિનિયમ, 2007, બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2012 રજૂ કરવામાં આવ્યા હતા જે શાસન, મૂડી સુગમતા, વૈધાનિક પ્રવાહિતા ગુણોત્તર (SLR) અથવા રોકડ અનામત ગુણોત્તર (CRR) આધારિત પ્રવાહિતા વ્યવસ્થાપન સંબંધિત છે, જેનાથી ભારતના બેંકિંગ માળખામાં સુધારો થયો છે.

બેંકિંગ રેગ્યુલેશન (સુધારા) અધિનિયમ, 2020 સાથે, સહકારી બેંકોના અસરકારક નિયમન માટે ભારતીય રિઝર્વ બેંકને વધારાની સત્તાઓ આપવામાં આવી હતી. આ ગતિને ચાલુ રાખીને, તાજેતરના સુધારા, બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025, રિઝર્વ બેંક ઓફ ઇન્ડિયા એક્ટ 1934, બેંકિંગ રેગ્યુલેશન એક્ટ 1949, સ્ટેટ બેંક ઓફ ઇન્ડિયા એક્ટ 1955, બેંકિંગ કંપનીઓ (એક્વિઝિશન અને ટ્રાન્સફર ઓફ અંડરટેકિંગ્સ) એક્ટ 1970 અને બેંકિંગ કંપનીઓ (એક્વિઝિશન અને ટ્રાન્સફર ઓફ અંડરટેકિંગ્સ) એક્ટ 1980માં સુધારો કરે છે. આ પગલાનો હેતુ બેંકિંગ શાસનમાં સુધારો, ઓડિટ પારદર્શિતામાં સુધારો, થાપણદારોના રક્ષણને મજબૂત બનાવવા અને સહકારી બેંકોને વધુ મજબૂત નિયમનકારી માળખા હેઠળ લાવવાનો છે.

|

નવા પડકારોનો સામનો: બેંકિંગ સુધારા અધિનિયમ, 2025ની જરૂરિયાત

|

|

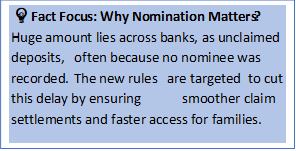

💡 તથ્ય પર ધ્યાન: નોમિનેશન શા માટે મહત્વપૂર્ણ છે?

બેંકોમાં મોટી માત્રામાં નાણાંનો દાવો ન કરવામાં આવે છે, કારણ કે ઘણીવાર કોઈ નોમિની નોંધાયેલ નથી. નવા નિયમોનો ઉદ્દેશ્ય આ વિલંબ ઘટાડવા, દાવાની પતાવટને સરળ બનાવવા અને પરિવારોને ઝડપી ઍક્સેસ પ્રદાન કરવાનો છે.

|

તાજેતરમાં બેંકિંગ સિસ્ટમ પર પરિવારોની નિર્ભરતા વધી છે, કારણ કે સરકાર દેશની વૃદ્ધિની સંભાવનાને અનલૉક કરવા માટે મોટી બિન-સેવાગ્રસ્ત વસ્તી સુધી નાણાકીય સેવાઓનો વિસ્તાર કરવાનો પ્રયાસ કરી રહી છે. દેશભરમાં વધતા નાણાકીય સમાવેશ અને બેંકિંગ ઍક્સેસના વિસ્તરણ સાથે, મેન્યુઅલ કાર્ય ઘટાડવા, ઉદ્યોગ ધોરણો અને ટેકનોલોજી સાથે કામગીરીને સંરેખિત કરવા અને વધુ સારી રીતે પાલન માટે કાનૂની સમયમર્યાદાને સમાયોજિત કરવા જરૂરી છે.

બેંકિંગ સુધારો કાયદો 2025, ઝડપી ડિજિટલ વૃદ્ધિ અને બદલાતા નાણાકીય પડકારો વચ્ચે રજૂ કરવામાં આવ્યો છે. આ સુધારાનો હેતુ આજના ઉદ્યોગ ગતિશીલતા અને બદલાતી ટેકનોલોજી સાથે શાસન અને પાલન માળખાને સંરેખિત કરવાનો છે. આ નિયમો ખાસ કરીને આ માટે જરૂરી છે:

|

સરળ સંપત્તિ ટ્રાન્સફરને સરળ બનાવવા, સંઘર્ષો ઘટાડવા અને કાનૂની હસ્તક્ષેપની જરૂરિયાત ઘટાડવા માટે બેંકો અને થાપણદારો બંને માટે સંપત્તિ વારસામાં સ્પષ્ટતા લાવવી.

બેંકિંગ ઇકોસિસ્ટમમાં નિયમનકારી પાલનને સરળ બનાવવા અને નવી તકનીકોને અપનાવવાની સુવિધા આપવા માટે એકસમાન પરિભાષા સુનિશ્ચિત કરવી.

મેન્યુઅલ વર્કલોડ ઘટાડવા, ઓટોમેશનને પ્રોત્સાહન આપવા અને સિસ્ટમ કાર્યક્ષમતામાં સુધારો કરવા માટે એકાઉન્ટિંગ ચક્ર સાથે કાનૂની સમયમર્યાદાનું સંરેખણ કરવું.

|

|

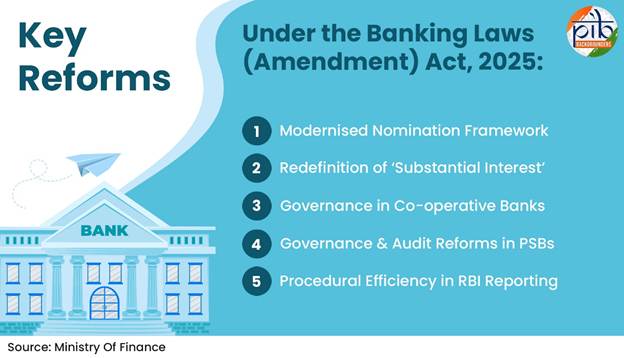

બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025: મુખ્ય સુધારાઓ

|

બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025 થાપણદારોના રક્ષણ, શાસનને મજબૂત બનાવવા અને તાણના ઝડપી નિરાકરણ પર કેન્દ્રિત મુખ્ય સુધારાઓ રજૂ કરે છે. માળખાકીય સુધારાઓ ઉપરાંત, 2025 કાયદો બેંકિંગ દેખરેખ અને શાસનને સુધારવા માટે ભારતના ચાલુ પ્રયાસોને મજબૂત બનાવે છે. આ ફેરફારો છેલ્લા દાયકામાં સામનો કરવામાં આવેલા વ્યવહારુ પડકારોનો સામનો કરે છે. કાયદાની જોગવાઈઓ બે તબક્કામાં સૂચિત કરવામાં આવી હતી: કલમ 3 થી 5 અને 15-20 સ્ટેજ 1 (ઓગસ્ટ 1, 2025)માં આવરી લેવામાં આવી હતી, જ્યારે કલમ 10 થી 13 સ્ટેજ 2 (નવેમ્બર 1, 2025)માં આવરી લેવામાં આવી હતી.

મુખ્ય સુધારાઓ નીચે વિગતવાર છે, જે હાલની સિસ્ટમો અને પ્રક્રિયાઓને સુધારવા માટે અમલમાં મૂકવામાં આવેલા મુખ્ય સુધારાઓને પ્રકાશિત કરે છે.

|

આધુનિક નોમિનેશન ફ્રેમવર્ક (વિભાગ 10-13)

|

|

થાપણકર્તાઓ એક સાથે અથવા સળંગ નોમિનેશન દ્વારા તેમના બેંક ખાતાઓ માટે ચાર વ્યક્તિઓને નોમિનેટ કરી શકે છે.

એક સાથે નોમિનેશન 100% કુલ ટકાવારી હિસ્સો પૂરો પાડે છે.

ક્રમિક નોમિનેશન નોમિનીના મૃત્યુ પર સલામત કસ્ટડી અને સેફ્ટી લોકરમાં રાખવામાં આવેલી સંપત્તિના સરળ ઉત્તરાધિકારની સુવિધા આપે છે.

|

|

'નોટેબલ ઇન્ટરેસ્ટ' ની નવી વ્યાખ્યા (વિભાગ 3)

|

|

થ્રેશોલ્ડ ₹5 લાખ (1968ની મર્યાદા)થી વધારીને ₹2 કરોડ કરવામાં આવી છે.

આ નિયમનકારી ફેરફાર શાસન ધોરણોને બદલવા માટે રચાયેલ છે.

|

|

સહકારી બેંકોમાં શાસન (વિભાગ 4 અને 14)

|

|

ડિરેક્ટરનો મહત્તમ કાર્યકાળ (ચેરપર્સન અને પૂર્ણ-સમય ડિરેક્ટર સિવાય) 8 વર્ષથી વધારીને 10 વર્ષ કરવામાં આવ્યો છે. અન્ય બેંકિંગ કંપનીઓમાં ડિરેક્ટરોનો કાર્યકાળ એ જ રહેશે. આ સહકારી બેંકોને 97મા બંધારણીય સુધારા સાથે સુસંગત બનાવે છે, જે લોકશાહી શાસનને ફરજિયાત બનાવે છે અને દેશના રાજકીય અને આર્થિક માળખામાં તેમનો દરજ્જો વધારે છે.

|

|

જાહેર ક્ષેત્રની બેંકોમાં ઓડિટ સુધારા (કલમ 15-20)

|

|

પીએસબીને ઓડિટરના પગાર નક્કી કરવાની સત્તા આપવી.

કંપની કાયદા હેઠળ કંપનીઓ દ્વારા અનુસરવામાં આવતી પ્રક્રિયાઓ અનુસાર દાવા વગરના શેર, વ્યાજ અને બોન્ડ રિડેમ્પશનની રકમ રોકાણકાર શિક્ષણ અને સુરક્ષા ભંડોળ (IEPF)માં ટ્રાન્સફર કરવાની મંજૂરી આપવી.

|

|

સિસ્ટમ પ્રક્રિયા કાર્યક્ષમતા

|

|

કાર્યકારી વ્યાખ્યાઓમાં નોંધપાત્ર ફેરફારો કરવામાં આવ્યા છે, જેના કારણે બેંકો અને સહકારી બેંકો માટે વૈધાનિક રિપોર્ટિંગ તારીખો બદલાઈ ગઈ છે.

ખાસ કરીને, રિપોર્ટિંગ આવશ્યકતાઓ, જે અગાઉ "છેલ્લા શુક્રવાર" અથવા "બીજા શુક્રવાર" તરીકે વ્યાખ્યાયિત કરવામાં આવી હતી, તેને હવે લાગુ પાડતા મહિનાના છેલ્લા દિવસ અથવા પખવાડિયાના છેલ્લા દિવસે ગોઠવવામાં આવી છે.

|

|

રાષ્ટ્રીય દ્રષ્ટિકોણ સાથે બેંકિંગ સુધારાઓની અસર

|

આ કાયદાઓનો અમલ ભારતીય બેંકિંગ ક્ષેત્રના કાનૂની, નિયમનકારી અને શાસન માળખાને મજબૂત બનાવવા માટે એક મુખ્ય પગલું છે. 2025ના ફેરફારો થાપણદારો અને સેવા પ્રદાતાઓ પર નોંધપાત્ર અસર કરશે.

|

ડિપોઝિટર-કેન્દ્રિત: આ કાયદામાં બેંકિંગ સંસ્થાઓમાં જાહેર વિશ્વાસ જાળવવા માટે મજબૂત પગલાં સામેલ છે, જેનાથી તેમના પરિવારો માટે દાવાની પતાવટ સરળ બને છે.

સુધારેલ શાસન: "પર્યાપ્ત વ્યાજ" માટેની સુધારેલા મર્યાદા ફુગાવા અને વૃદ્ધિને પ્રતિબિંબિત કરે છે. સહકારી બેંક ડિરેક્ટરો (ચેરપર્સન અને પૂર્ણ-સમય ડિરેક્ટરો સિવાય) માટે મહત્તમ કાર્યકાળ હવે 97મા બંધારણીય સુધારા સાથે સંરેખિત છે, જે લોકશાહી દ્રષ્ટિકોણને પ્રતિબિંબિત કરે છે.

સુધારેલ નાણાકીય પારદર્શિતા: રોકાણકાર શિક્ષણ અને સુરક્ષા ભંડોળમાં ટ્રાન્સફરનો હેતુ ભંડોળ વ્યવસ્થાપન માટે વધુ પારદર્શક સિસ્ટમ બનાવવાનો છે.

સુધારેલ ઓડિટ ગુણવત્તા: PSB હવે વધુ લાયક વ્યાવસાયિકોને આકર્ષિત કરી શકશે અને ઓડિટરને વધુ સારા પગાર આપીને ઓડિટ ગુણવત્તામાં સુધારો કરી શકશે.

સુધારેલ કાર્યકારી કાર્યક્ષમતા: આ કાયદો કેટલીક પ્રક્રિયાઓને સરળ બનાવે છે, જેમ કે કેટલીક કાર્યકારી વ્યાખ્યાઓને અપડેટ કરવી.

|

બેંકિંગ કાયદા (સુધારા) અધિનિયમ, 2025એ ભારતના નાણાકીય સ્થાપત્યને આધુનિક બનાવવા તરફ એક મોટું પગલું છે. શાસન નિયમો, થાપણદારોના રક્ષણ અને ઓડિટ પ્રક્રિયાઓને વર્તમાન આર્થિક વાસ્તવિકતાઓ સાથે સંરેખિત કરીને, આ કાયદો માત્ર જાહેર વિશ્વાસને મજબૂત બનાવે છે એટલું જ નહીં પરંતુ ભારતના સુરક્ષિત, સમાવિષ્ટ અને ટેકનોલોજી-આધારિત બેંકિંગ સિસ્ટમના વિઝનને પણ સમર્થન આપે છે. આ સુધારાઓ સ્થિરતા, પારદર્શિતા અને કાર્યક્ષમતાને મજબૂત બનાવે છે, જે વધતી જતી ડિજિટલ અર્થવ્યવસ્થામાં સતત વૃદ્ધિ માટે જરૂરી છે.

સંદર્ભ

નાણા મંત્રાલય:

https://www.pib.gov.in/PressReleaseIframePage.aspx?PRID=2181734

https://www.pib.gov.in/PressReleasePage.aspx?PRID=2150371

https://financialservices.gov.in/beta/en/banking-overview

https://financialservices.gov.in/beta/sites/default/files/2025-05/Gazettee-Notification_1.pdf

https://www.pib.gov.in/PressReleseDetailm.aspx?PRID=2117408

https://www.pib.gov.in/PressReleasePage.aspx?PRID=1868239

ભારતીય રિઝર્વ બેંક:

https://rbi.org.in/scripts/briefhistory.aspx

https://rbi.org.in/history/Brief_Chro1968to1985.html

https://rbi.org.in/commonman/english/scripts/Notification.aspx?Id=1476

અન્ય:

https://www.indiacode.nic.in/bitstream/123456789/1885/1/A194910.pdf

https://www.indiacode.nic.in/handle/123456789/1553?view_type=browse

રાજ્ય સભા :

https://sansad.in/getFile/annex/268/AU1038_fL1aXP.pdf?source=pqars

પીડીએફ ફાઇલ માટે અહીં ક્લિક કરો

SM/DK/GP/JT

સોશિયલ મીડિયા પર અમને ફોલો કરો :  @PIBAhmedabad

@PIBAhmedabad  /pibahmedabad1964

/pibahmedabad1964  /pibahmedabad

/pibahmedabad  pibahmedabad1964[at]gmail[dot]com

pibahmedabad1964[at]gmail[dot]com

(રીલીઝ આઈડી: 2199253)

મુલાકાતી સંખ્યા : 122