|

वित्त मंत्रालय

वित्त मंत्रालय वर्षान्त 2025: वित्तीय सेवाएं विभाग

प्रविष्टि तिथि:

10 JAN 2026 11:30AM by PIB Delhi

वित्तीय सेवाएं विभाग (डीएफएस) ने वर्ष 2025 में बड़े सुधारों का सिलसिला जारी रखा, और आपका पैसा, आपका अधिकार अभियान, बैंकिंग कानून (संशोधन) अधिनियम, 2025, ईज 8.0, जिसका नाम बदलकर अब ईज₹आइज हो गया है, ‘यूपीआई पर क्रेडिट लाइन’, ‘हेलो! यूपीआई’ - एक एआई-आवाज-आधारित पेमेंट फीचर, एनपीए प्रबंधन, वित्तीय समावेशन, ग्राहकों के लिए सेवाएं बेहतर बनाना, डिजिटल परिवर्तन जैसी पहलों के माध्यम से तैयार की गई एक मजबूत नींव पर काम किया।

भारतीय बैंक संगठन की ईज स्टीयरिंग कमेटी की देख-रेख में ईज एजेंडा, जिसमें सभी पीएसबी के पूर्णकालिक निदेशक शामिल हैं, ने सभी पीएसबी में एक बड़ा बदलाव किया है। अप्रैल 2022 में हुए पीएसबी मंथन 2.0 में आए नतीजों के आधार पर पर, ईजनेक्स्ट कार्यक्रम को तीन स्तंभों, स्तंभ 1, ईज 5.0 (सामान्य सुधार एजेंडा), स्तंभ 2, जिसमें 3-साल का बैंक स्पेसिफिक स्ट्रेटेजिक रोडमैप है और स्तंभ 3, पीएसबी के बीच एक साथ मिलकर काम करने की कोशिश, उनके बीच सहयोग के क्षेत्रों की पहचान करना, के साथ काफी बड़े, अधिक गहरे और व्यापक दायरे के साथ तैयार किया गया।

ईज 5.0 और ईज 6.0 के दौरान, पीएसबी ने उभरते हुए व्यापार को प्रोत्साहन देने, जैसे डिजिटलीकरण, आंकड़ों पर आधारित क्षमता निर्माण, यात्रा सक्षमता के साथ ग्राहक सेवा, बिग डेटा एनालिटिक्स, साइबर सुरक्षा, डेटा का एकत्रीकरण और ई-कॉमर्स दिग्गजों, फिन-टेक, स्टार्टअप, एनबीएफसी और को-लेंडिंग सहित तमाम खिलाड़ियों के साथ सहयोग, पर काम किया।

डीएफएस के रणनीतिक कार्यवाहियों ने बैंकिंग क्षेत्र के वित्तीय स्वास्थ्य और मजबूती में काफी सुधार किया है, जिसमें एससीबी का ग्रॉस एनपीए अनुपात घटकर 2.22% और पीएसबी का घटकर 2.58% हो गया है। इसके साथ ही, एससीबी का प्रोविजन कवरेज अनुपात (पीसीआर) मार्च-15 में 49.31% से बढ़कर मार्च-25 में 93.14% के स्वस्थ स्तर पर पहुंच गया है।

डिजिटल लेन-देन में, डीएफएस ने डिजिधन मिशन के माध्यम से लगातार प्रगति करके अपनी नेतृत्व भूमिका को मजबूत किया है। वित्त वर्ष 2024-25 में कुल डिजिटल लेन-देन ट्रांजैक्शन की संख्या 22,831 करोड़ हो गई है, जो वित्त वर्ष 2017-18 में 2,071 करोड़ थी, यानी 41% की सीएजीआर बढ़ोतरी हुई है। ट्रांजैक्शन की वैल्यू ₹1962 लाख करोड़ से बढ़कर ₹3,509 लाख करोड़ हो गई है।

वित्तीय समावेशन अभी भी सबसे बड़ी प्राथमिकता है, जिसमें प्रधानमंत्री जन धन योजना (पीएमजेडीवाई), प्रधानमंत्री जीवन ज्योति बीमा योजना, प्रधानमंत्री सुरक्षा बीमा योजना, मुद्रा, स्टैंड अप इंडिया, और अटल पेंशन योजना, एनपीएस वात्सल्य जैसी पहलों ने काफी प्रगति की है। 2025 तक, इन योजनाओं और पॉलिसी पहलों ने अपनी पहुंच बढ़ाई है, यह सुनिश्चित करते हुए कि लाखों नागरिकों, खासकर हाशिए पर पड़े समुदायों के लोगों को जरूरी बैंकिंग, बीमा और पेंशन सेवाओं तक पहुंच मिले।

वित्तीय सेवाएं विभाग ने 2025 में एक मजबूत और प्रगतिशील वित्तीय माहौल बनाने में अहम भूमिका निभाई है, जिससे भारत की आर्थिक प्रगति और सामाजिक भलाई में महत्वपूर्ण योगदान मिला है।

2025 में वित्त मंत्रालय के वित्तीय सेवाएं विभाग की कुछ प्रमुख उपलब्धियां और पॉलिसी पहलें इस प्रकार हैं।

बैंकिंग सेक्टर का प्रदर्शन:

स्ट्रेस को पहचानने, स्ट्रेस्ड अकाउंट्स को सुलझाने, बैंकों में पुनर्पूंजीकरण और सुधारों के लिए सरकार की व्यापक पॉलिसी प्रतिक्रिया के चलते, बैंकिंग सेक्टर की वित्तीय सेहत और मजबूती में काफी सुधार हुआ है।

आरबीआई के प्रोविजनल आंकड़ों और पीएसबी के आंकड़ों के अनुसार:

|

मानक

|

शेड्यूल्ड कमर्शियल बैंक

|

पब्लिक सेक्टर बैंक

|

|

मार्च

|

मार्च

|

मार्च

|

मार्च

|

मार्च

|

*सितंबर

|

मार्च

|

मार्च

|

मार्च

|

मार्च

|

मार्च

|

*सितंबर

|

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

|

15

|

18

|

23

|

24

|

24

|

25

|

15

|

18

|

23

|

24

|

24

|

25

|

|

ग्रॉस एनपीए (₹ लाख करोड़ में)

|

3.23

|

10.36

|

5.71

|

4.81

|

4.31

|

4.18

|

2.79

|

8.96

|

4.28

|

3.4

|

2.84

|

2.65

|

|

ग्रॉस एनपीए (%)

|

4.28

|

11.18

|

3.87

|

2.75

|

2.22

|

2.05

|

4.97

|

14.58

|

4.97

|

3.47

|

2.58

|

2.3

|

|

नेट एनपीए (₹ लाख करोड़ में)

|

2.31

|

5.19

|

1.35

|

1.07

|

0.95

|

0.94

|

2.15

|

4.54

|

1.02

|

0.73

|

0.55

|

0.51

|

|

नेट एनपीए (%)

|

3.13

|

5.94

|

0.95

|

0.62

|

0.5

|

0.48

|

3.92

|

7.97

|

1.24

|

0.76

|

0.52

|

0.45

|

|

पीसीआर (%)

|

49.31

|

62.96

|

90.94

|

92.5

|

93.14

|

93.24

|

46.04

|

62.71

|

90.73

|

93

|

94.31

|

94.63

|

|

सीआरएआर (%)

|

12.94

|

13.85

|

17.24

|

16.84

|

17.36

|

17.24

|

11.45

|

11.66

|

15.53

|

15.55

|

16.1

|

15.96

|

भारतीय बैंकिंग प्रणाली का ग्रोथ साइकिल सभी पैमानों में ऊपर की ओर जा रहा है।

इकोनॉमी के प्रोडक्टिव सेक्टर्स में क्रेडिट फ्लो अच्छी गति से बढ़ रहा है। शेड्यूल्ड कमर्शियल बैंकों (एससीबी) की एसेट क्वालिटी में लगातार सुधार हुआ है, जिसमें ग्रॉस नॉन-परफॉर्मिंग एसेट्स (जीएनपीए) अनुपात और नेट नॉन-परफॉर्मिंग एसेट्स (एनएनपीए) अनुपात में कमी आई है।

एससीबी का प्रोविजनिंग कवरेज अनुपात (पीसीआर) लगातार बढ़ा है। कम स्लिपेज अनुपात, साथ ही बाजार से पूंजी जुटाने और मुनाफे के माध्यम से कुल पूंजी बढ़ने से बैंकों को अपने पूंजी पर्याप्तता स्तर को मजबूत करने में मदद मिली है।

एससीबी/ पीएसबी की संक्षिप्त वित्तीय स्थिति इस प्रकार है:

-

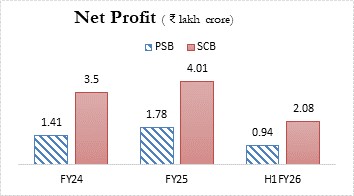

- वित्त वर्ष 2024-25 के दौरान, एससीबी ने ₹4.01 लाख करोड़ का अब तक का सर्वाधिक कुल मुनाफा दर्ज किया है। पीएसबी ने भी वित्त वर्ष 2024-25 के दौरान ₹1.78 लाख करोड़ का अब तक का सर्वाधिक कुल मुनाफा दर्ज किया है। इसके साथ ही, वित्त वर्ष 2025-26 की पहली छमाही में पीएसबी का कुल मुनाफा ₹0.94 लाख करोड़ था।

- पीएसबी के ग्लोबल डिपॉजिट और ग्लोबल एडवांसेज मार्च-15 में 71.95 लाख करोड़ और 56.16 लाख करोड़ से बढ़कर सितंबर-25 में क्रमशः 146.27 लाख करोड़ और 114.85 लाख करोड़ हो गए।

- एसेट क्वालिटी में काफी सुधार हुआ है—

-

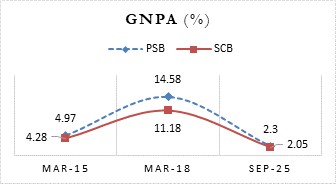

- एससीबी का जीएनपीए अनुपात मार्च-15 में 4.28% (₹3.23 लाख करोड़) और मार्च-18 में 11.18% (₹10.36 लाख करोड़) के उच्चतम स्तर से घटकर सितंबर-25 में 2.05% (₹4.18 लाख करोड़) (प्रोविजनल आंकड़ा) हो गया है।

- पीएसबी का जीएनपीए अनुपात मार्च-15 में 4.97% (₹2.79 लाख करोड़) और मार्च-18 में 14.58% (₹8.96 लाख करोड़) के उच्चतम बिंदु से घटकर सितंबर-25 में 2.30% (₹2.65 लाख करोड़) (प्रोविजनल आंकड़े) हो गया।

- एससीबी का एनएनपीए मार्च-15 में ₹2.31 लाख करोड़ (3.13%) और मार्च-18 में ₹5.20 लाख करोड़ (5.94%) के उच्चतम बिंदु से घटकर सितंबर-25 में ₹0.94 लाख करोड़ (0.47%) (प्रोविजनल आंकड़े) हो गया।

- पीएसबी का एनएनपीए मार्च-15 में ₹2.15 लाख करोड़ (3.92%) और मार्च-18 में ₹4.54 लाख करोड़ (7.97%) के उच्चतम बिंदु से घटकर सितंबर-25 में ₹0.51 लाख करोड़ (0.45%) हो गया (प्रोविजनल आंकड़े)।

- लचीलापन बढ़ा है, क्योंकि—

- एससीबी का पीसीआर मार्च-15 में 49.31% से बढ़कर सितंबर-25 में 93.23% (प्रोविजनल आंकड़े) हो गया।

- पीएसबी का पीसीआर मार्च-15 में 46.04% से बढ़कर सितंबर-25 में 94.63% (प्रोविजनल आंकड़े) हो गया।

- पूंजी की पर्याप्तता में काफी सुधार हुआ है, क्योंकि—

- एससीबी का सीआरएआर मार्च-15 में 12.94% से 430 बेसिस प्वाइंट्स बढ़कर सितंबर-25 में 17.24% हो गया।

- पीएसबी का सीआरएआर मार्च-15 में 11.45% से 451 बेसिस प्वाइंट्स बढ़कर सितंबर-25 में 15.96% हो गया।

-

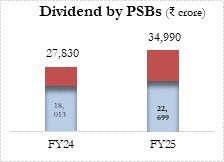

- पीएसबी ने वित्त वर्ष 2024-25 में ₹34,990 करोड़ (भारत सरकार का हिस्सा ₹22,699 करोड़) का डिविडेंड घोषित किया, जबकि वित्त वर्ष 2023-24 में शेयरधारकों को कुल ₹27,830 करोड़ (भारत सरकार का हिस्सा ₹18,013 करोड़) का डिविडेंड दिया गया था।

- व्यापक सुधारों को लागू करने से पीएसबी की वित्तीय स्थिति में काफी सुधार हुआ है, जिससे उनकी बाजार से पूंजी (इक्विटी और बॉन्ड दोनों के रूप में) जुटाने की क्षमता बढ़ी है। पीएसबी ने वित्त वर्ष 2014-15 से वित्त वर्ष 2024-25 तक बाजार से 24.86 लाख करोड़ रुपये की पूंजी जुटाई है।

- भारत सरकार ने चुनिंदा पीएसबी में अपनी शेयरधारिता के विनिवेश के माध्यम से सफलतापूर्वक संसाधन जुटाए हैं। बैंक ऑफ महाराष्ट्र और इंडियन ओवरसीज बैंक में भारत सरकार के शेयरों की ऑफर फॉर सेल (ओएफएस) के माध्यम से क्रमशः ₹2,627.52 करोड़ और ₹1,419.36 करोड़ की राशि प्राप्त हुई।

- बैंकिंग कानून (संशोधन) अधिनियम, 2025 ने शासन के मानकों को बेहतर बनाया, जमाकर्ताओं और निवेशकों के लिए सुरक्षा को सुदृढ़ किया, और पीएसबी में ऑडिट की क्वालिटी में सुधार किया है। इसके साथ ही, इसने बैंकों की वैधानिक रिपोर्टिंग को आरबीआई को ट्रांसफर कर दिया है, और ग्राहकों की सुविधा के लिए नामांकन की प्रक्रिया को आसान बनाया है।

- बैंकिंग सुधारों को आगे बढ़ाते हुए, सरकार ने बिना दावे वाली वित्तीय संपत्तियों पर "आपकी पूंजी, आपका अधिकार" नाम से तीन महीने का देशव्यापी जागरूकता अभियान (अक्टूबर-25 से दिसंबर-25) चलाया। वित्त मंत्री की ओर से शुरू किए गए इस अभियान से 4500 करोड़ रुपये के दावों को उनके सही मालिकों को वापस दिलाया गया। इसका उद्देश्य जागरूकता, पहुंच और कार्रवाई के माध्यम से नागरिकों को सशक्त बनाना है।

इस अभियान का उद्देश्य नागरिकों को उनके बिना दावा किए गए बैंक डिपॉजिट, शेयर, डिविडेंड, म्यूचुअल फंड, इंश्योरेंस की रकम और दूसरी ऐसी वित्तीय संपत्तियों पर दावा करने में मदद करना है। संबंधित फंड रेगुलेटरों की ओर से बनाए गए स्टैंडर्ड ऑपरेटिंग प्रोसीजर (एसओपी) और अक्सर पूछे जाने वाले सवाल (एफएक्यू) ने दावे की प्रक्रिया को आसान, पारदर्शी और नागरिक-अनुकूल बना दिया है।

- देश के सबसे बड़े पब्लिक सेक्टर बैंक, भारतीय स्टेट बैंक (एसबीआई) ने भारत का अब तक का सबसे बड़ा क्वालिफाइड इंस्टीट्यूशनल प्लेसमेंट (क्यूआईपी) सफलतापूर्वक पूरा किया, जिससे ₹25,000 करोड़ जुटाए गए। इसके साथ ही, इसने विदेशी बाजार से 4.5% की प्रतिस्पर्धी कूपन दर पर 500 मिलियन अमेरिकी डॉलर के बॉन्ड भी जारी किए हैं, जिसका भुगतान हर छः महीने में किया जाएगा, जो वैश्विक बाजार में एसबीआई के वैल्युएशन को दिखाता है।

- घरेलू संस्थागत निवेशकों और विदेशी निवेशकों दोनों की मजबूत भागीदारी भारतीय अर्थव्यवस्था और इसके घटकों की तेजी और मजबूत बुनियाद को दर्शाती है। यह भारत के बैंकिंग क्षेत्र और आर्थिक विकास में निवेशकों के मजबूत भरोसे को भी दिखाता है।

पीएसबी मंथन

- डीएफएस ने 12-13 सितंबर 2025 को पीएसबी मंथन 2025 का आयोजन किया, यह दो-दिवसीय कार्यक्रम था, जिसमें पब्लिक सेक्टर बैंकों के वरिष्ठ नेतृत्व के साथ-साथ रेगुलेटर, उद्योग के जानकार, शिक्षाविद, टेक्नोलॉजिस्ट और बैंकिंग व्यवसायी शामिल हुए।

- इस कार्यक्रम में ग्राहक अनुभव, गवर्नेंस, उद्देश्यपूर्ण नवाचार, क्रेडिट ग्रोथ, जोखिम प्रबंधन, वर्कफोर्स की तैयारी, तकनीकी का आधुनिकीकरण और राष्ट्रीय प्राथमिकताओं जैसे विषयों को शामिल किया गया।

- चर्चाओं में डिजिटल युग में ग्राहक यात्राओं को दोबारा सोचने, गवर्नेंस और ऑपरेशनल उत्कृष्टता को शामिल करने, उद्देश्यपूर्ण नवाचार को प्रोत्साहन देने, स्थायी क्रेडिट ग्रोथ सुनिश्चित करने, जोखिम प्रबंधन फ्रेमवर्क को मजबूत करने और एक समावेशी और भविष्य के लिए तैयार वर्कफोर्स विकसित करने पर ध्यान केंद्रित किया गया।

पीएसबी ने 12 नवंबर 2025 को पीएसबी मंथन 2025 की रिपोर्ट आधिकारिक तौर पर जारी की, जिसमें विकसित भारत @2047 की ओर पब्लिक सेक्टर बैंकों के सामूहिक विजन और रोडमैप की रूपरेखा बताई गई है।

वित्त मंत्रालय के वित्तीय सेवाएं विभाग (डीएफएस) ने सुशासन की दिशा में कई प्रमुख पहलें कीं, जो इस प्रकार हैं:

परीक्षाओं में उम्मीदवारों के सत्यापन के लिए आईबीपीएस की ओर से आधार कार्ड प्रमाणीकरण का इस्तेमाल:

- डीएफएस ने इंस्टीट्यूट ऑफ बैंकिंग पर्सनेल सिलेक्शन को अपनी परीक्षाओं और भर्ती प्रक्रियाओं के दौरान पहचान सत्यापन के लिए स्वैच्छिक आधार पर आधार कार्ड प्रमाणीकरण (हां/नहीं और/या ई-केवाईसी) का इस्तेमाल करने के लिए सूचित किया।

- इस पहल का उद्देश्य सुशासन को बढ़ाना, निष्पक्षता और पारदर्शिता सुनिश्चित करना, प्रतिरूपण और कदाचार को रोकना, पहचान सत्यापन को सरल बनाना और बैंकिंग, वित्तीय सेवाओं और बीमा क्षेत्र की भर्ती प्रणाली में भरोसे को मजबूत करना है।

बैंकिंग भर्तियों में नतीजों की घोषणा को आसान बनाना:

- भर्ती परीक्षाओं और उनके नतीजों की घोषणा की टाइमलाइन को सरल बनाने के लिए एक मुख्य पहल, जिसमें भारतीय स्टेट बैंक ऑफ (एसबीआई), राष्ट्रीयकृत बैंक (एनबी) और क्षेत्रीय ग्रामीण बैंक (आरआरबी) में भर्ती शामिल है। इस तरीके का उद्देश्य उम्मीदवारों के लिए अनुमान लगाना सरल बनाना, भर्ती में स्थिरता लाना, उद्योग में नौकरी छोड़ने वालों की संख्या को काफी कम करना और बैंकिंग क्षेत्र में अधिक बेहतर कर्मचारियों की व्यवस्था को संभव बनाना है।

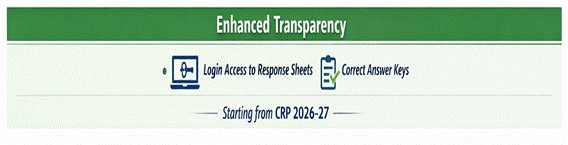

बैंकिंग भर्ती परीक्षाओं में अधिक पारदर्शिता:

- इस विभाग ने भर्ती परीक्षाओं में पारदर्शिता बढ़ाने के लिए कदम उठाए। 2026-27 के सामान्य भर्ती प्रक्रिया से, आईबीपीएस की ओर से आयोजित परीक्षाओं में शामिल होने वाले उम्मीदवारों को उनकी रिस्पॉन्स शीट और सही उत्तर तक का लॉगिन-आधारित एक्सेस दिया जाएगा।

- यह पहल बैंकिंग क्षेत्र में भर्ती प्रक्रियाओं को दूसरी बड़ी सरकारी भर्ती एजेंसियों की ओर से अपनाई जाने वाली प्रक्रियाओं के साथ जोड़ती है और परीक्षा प्रक्रिया में पारदर्शिता और निष्पक्षता को मजबूत करती है। इससे बैंकिंग भर्ती प्रणालियों में जनता का भरोसा बढ़ेगा।

सरकारी बैंकों में प्रमोशन और ट्रांसफर प्रक्रिया को सुव्यवस्थितीकरण

- वित्तीय सेवाएं विभाग ने सरकारी बैंकों (पीएसबी) की ओर से अपनाई जाने वाली पदोन्नति प्रक्रिया की समीक्षा की और पाया कि सभी बैंकों में समय-सीमा अलग-अलग है। इसलिए, विभाग ने सभी पीएसबी को सलाह दी है कि वे अपनी-अपनी पदोन्नति प्रक्रियाओं को पूरा करें और चयनित वर्ष की 31 मार्च को या उससे पहले अंतिम परिणाम घोषित करें और यह सुनिश्चित करें कि ट्रांसफर की प्रक्रिया हर वर्ष जून से पहले पूरी हो जाए। इसके साथ ही, बैंकों ने भी इसका पालन करने की पुष्टि की है।

क्षेत्रीय ग्रामीण बैंकों (आरआरबी) का प्रदर्शन:

- हाल के वर्षों में सरकार के व्यापक नीतिगत उपायों, खासकर पुनर्पूंजीकरण और सुधारों के कारण, आरआरबी की वित्तीय सेहत और मजबूती में काफी सुधार हुआ है।

नाबार्ड के आंकड़ों के अनुसार:

- एसेट क्वालिटी में काफी सुधार हुआ है—

आरआरबी का ग्रॉस एनपीए अनुपात मार्च-16 में 6.8% और मार्च-19 में 10.8% के उच्चतम स्तर से घटकर मार्च-25 में 5.4% हो गया है।

आरआरबी का प्रोविजन कवरेज अनुपात (पीसीआर) मार्च-19 में 40% से बढ़कर मार्च-25 में 65.1% हो गया है।

- पूंजी पर्याप्तता में काफी सुधार हुआ है—

आरआरबी ने मार्च-25 तक अब तक का सबसे अधिक सीआरएआर यानी 14.4% दर्ज किया है।

- वित्त वर्ष 2024-25 के दौरान, आरआरबी ने ₹6820 करोड़ का दूसरा सर्वाधिक कुल मुनाफा दर्ज किया है।

- सरकार के “एक देश, एक आरआरबी" विजन को ध्यान में रखते हुए क्षेत्रीय ग्रामीण बैंकों के विलय से 43 आरआरबी को 28 में मिला दिया गया, जिससे स्केल दक्षता और लागत युक्तिकरण संभव हुआ। इसके साथ ही, सभी 28 आरआरबी के लिए एक ही लोगो तैयार किया है, जिससे जनता के बीच विजिबिलिटी और स्वीकार्यता बढ़ी है।

- तकनीकी अपग्रेडेशन: ग्राहकों की मांग को पूरा करने के लिए, आरआरबी को तकनीकी रूप से अपग्रेड किया गया है, जिससे डिजिटल चैनलों के माध्यम से अधिक से अधिक सेवाएं दी जा सकें।

- आरआरबी (कर्मचारी) पेंशन संशोधन विनियम: डीएफएस ने अक्टूबर-2024 में पेंशन विनियमों में संशोधन किया, जिसके अंतर्गत 31.03.2025 तक 34,641 रिटायर्ड कर्मचारियों और पारिवारिक पेंशनभोगियों को ₹3,159.38 करोड़ की पेंशन और बकाया राशि का भुगतान किया गया है।

- आरआरबी के बोर्ड में केंद्र सरकार के अधिकारियों का नामांकन: रीजनल रूरल बैंकों में गवर्नेंस और कंप्लायंस को मज़बूत करने के लिए, केंद्र सरकार के अधिकारियों को आरआरबी के बोर्ड में डायरेक्टर के तौर पर नॉमिनेट किया गया है।

- प्राथमिक क्षेत्र लेंडिंग (पीएसएल):

प्राथमिक क्षेत्र लेंडिंग (पीएसएल) नियमों में बदलाव: हालिया बदलाव से नवीकरणीय ऊर्जा, सामाजिक इंफ्रास्ट्रक्चर, शिक्षा और एमएसएमई जैसे मुख्य क्षेत्रों में क्रेडिट की पहुंच बढ़ी है, और कमजोर समूह को मिलने वाले सहयोग को मजबूत किया गया है।

वित्त वर्ष 2024-25 के दौरान, क्षेत्रीय ग्रामीण बैंकों की प्राथमिक क्षेत्र लेंडिंग (पीएसएल) श्रेणी के अंतर्गत बकाया लोन एडजस्टेड कुल बैंक क्रेडिट का 88.44% रहा, जो 75% के लक्ष्य से अधिक है।

वित्त वर्ष 2024-25 के दौरान, कमर्शियल बैंकों ने भी एडजस्टेड नेट बैंक क्रेडिट का 42.10% प्राथमिक क्षेत्र लेंडिंग हासिल की है, जो 40% के लक्ष्य से अधिक है।

सबका बीमा सबकी रक्षा - बीमा कानूनों में संशोधन

- सबका बीमा सबकी रक्षा (बीमा कानूनों में संशोधन) अधिनियम, 2025 नागरिकों की सुरक्षा बढ़ाता है, बीमा की पहुंच को गहरा करता है, बीमा क्षेत्र के विकास को गति देता है और ईज ऑफ डूइंग बिजनेस को प्रोत्साहन देता है।

- महत्वपूर्ण प्रावधान निम्नलिखित हैं:

- एफडीआई सीमा बढ़ी: भारतीय बीमा कंपनियों में प्रत्यक्ष विदेशी निवेश की सीमा 74% से बढ़ाकर 100% कर दी गई है। इससे स्थिर और संपोषित निवेश आकर्षित करने, तकनीक ट्रांसफर को सरल बनाने, बीमा की पहुंच और सामाजिक सुरक्षा को बढ़ाने में मदद मिलेगी।

- ईज ऑफ डूइंग बिजनेस को प्रोत्साहन: पॉलिसीधारकों को बिना रुकावट सेवाएं और सहयोग, ईज ऑफ डूइंग बिजनेस को प्रोत्साहन, बीमा मध्यस्थों का एक बार रजिस्ट्रेशन, सुनिश्चित करता है।

- इसके साथ ही, बीमा कंपनियों के लिए पेड-अप इक्विटी पूंची के शेयरों के ट्रांसफर के लिए आईआरडीएआई की मंजूरी लेने की सीमा मौजूदा 1% से बढ़ाकर 5% कर दी गई है।

- विदेशी री-इंश्योरेंस कंपनियों के लिए स्वामित्व वाले कुल कोष की जरूरत को 5,000 करोड़ रुपये से घटाकर 1,000 करोड़ रुपये कर दिया गया है, जिससे अधिक री-इंश्योरेंस कंपनियों की एंट्री आसान हो सके और देश में री-इंश्योरेंस की क्षमता बढ़ सके।

- बीमा के प्रति जागरूकता का निर्माण: यह संशोधन पॉलिसीधारकों के लिए एक शिक्षा और सुरक्षा कोष बनाने का भी प्रावधान करता है, जिससे नागरिकों में जोखिम सुरक्षा के प्रति जागरूकता बढ़ाई जा सके और पॉलिसीधारकों के लिए शिक्षा को प्रोत्साहन दिया जा सके।

- इसके साथ ही, भारतीय बीमा कंपनियों और बीमा बिचौलियों के लिए शर्तों को तर्कसंगत बनाकर ईज ऑफ डूइंग बिजनेस के लिए भारतीय बीमा कंपनियां (विदेशी निवेश) संशोधन नियम, 2025 को भी 30.12.2025 को अधिसूचित किया गया है।

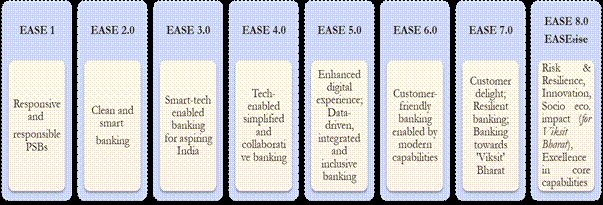

बेहतर पहुंच और सेवा उत्कृष्टता (ईज) सुधार

- मौजूदा वित्त वर्ष में, ईज 8.0 का नाम बदलकर ईज₹आइज कर दिया गया, जिसका उद्देश्य जोखिम और लचीलेपन, नवाचार, सामाजिक-आर्थिक प्रभाव और उत्कृष्टता पर आधारित था। इसने डिजिटल सक्षमता के साथ व्यापार अपनाने, बिजनेस इंटेलिजेंस इकाई स्थापित करने और गिग व प्लेटफॉर्म कर्मचारियों की बैंकिंग जरूरतों को देखने पर अधिक जोर दिया।

- बिजनेस प्रोसेस री-इंजीनियरिंग और कस्टमर एक्सीलेंस के लिए इनोवेशन को बढ़ावा देते हुए, ईज 8.0 चार सुधार स्तंभों पर आधारित है, जिनका संक्षिप्त रूप राइज है - जोखिम व लचीलापन, नवाचार, सामाजिक-आर्थिक प्रभाव (विकसित भारत), और उत्कृष्टता, जिसमें 16 सुधार संकेतक शामिल हैं।

- इसके साथ ही, एक मजबूत डिजिटल संग्रह प्रणाली, पीडब्ल्यूडी की जरूरतों को पूरा करने वाली समावेशी बैंकिंग, एजेंटिक एआई के यूज-केस, संपोषण, ग्राहक अनुभव और कार्यान्वयन उत्कृष्टता, जिसका उद्देश्य पीएसबी को भविष्य के लिए तैयार, लचीले और ग्राहक-केंद्रित संस्थान बनाना था, इन क्षेत्रों पर जोर दिया गया।

- स्तंभ 2 के अंतर्गत, ईज सुधार एजेंडा - पब्लिक सेक्टर बैंक (पीएसबी) 3-साल का बैंक-विशेष रणनीतिक रोडमैप सबमिट करते हैं - जिसमें रणनीतिक पहलें शामिल हैं। डीएफएस की ओर से समीक्षा की गई ये पहलें ऐसी अनूठी परियोजनाओं की पहचान करती हैं जिन्हें कार्यान्वयन दक्षता बढ़ाने के लिए दूसरे पीएसबी में बढ़ाया और दोहराया जा सकता है।

- पहले चरण में, सहयोगी बैंकिंग के माध्यम से पीएसबी में दोहराने के लिए तीन अलग-अलग पहलों की पहचान की गई है। ये डिजिटल को-लेंडिंग, लक्ष्य आधारित बिजनेस सोर्सिंग और कर्मचारी कल्याण के लिए एक हेल्पलाइन के क्षेत्र से संबंधित हैं।

पीएसबी विकसित भारत @2047 के विजन को साकार करने में महत्वपूर्ण भूमिका निभा रहे हैं।

नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड (एनएआरसीएल)

- मौजूदा स्ट्रेस्ड लोन को एक साथ लाने और अपने हाथ में लेने के लिए एक नेशनल एसेट रिकंस्ट्रक्शन कंपनी लिमिटेड (एनएआरसीएल) और एसेट मैनेजमेंट कंपनी (आईडीआरसीएल) बनाई गई थी, और फिर एसेट्स को वैकल्पिक निवेश फंड और दूसरे संभावित निवेशकों को बेचकर मूल्य प्राप्ति सहित अलग-अलग निपटान रणनीतियों को लागू करके खातों को प्रबंधित किया और निपटाया जाएगा।

- एनएआरसीएल का उद्देश्य लगभग 2 लाख करोड़ रुपये की पूरी तरह और आंशिक रूप से प्रोविजन किए गए स्ट्रेस्ड एसेट्स को हल करना है।

- सरकार ने एनएआरसीएल की ओर से जारी किए जाने वाले सिक्योरिटी रिसीट्स के लिए 30,600 करोड़ रुपये तक की गारंटी मंजूर की है। यह गारंटी एसआर जारी होने की तारीख से पांच साल तक या लोन खाते के अंतिम सेटलमेंट की तारीख तक, जो भी पहले हो, मान्य होगी।

- 03.12.2025 तक, एनएआरसीएल ने पहले ही 30 कर्जदार कंपनियों का अधिग्रहण कर लिया है, जिनका कुल कर्ज 1,63,289 करोड़ रुपये है। (इन 30 अकाउंट्स में से, एनएआरसीएल 2 मामलों में निपटान आवेदक के तौर पर काम कर रहा है, जिनका कुल कर्ज 32,815 करोड़ रुपये है)।

- एनएआरसीएल ने जानकारी दी कि उन्होंने 20 खातों में 4,570 करोड़ रुपये रिकवर किए हैं, जिसमें से 2,588 करोड़ रुपये वित्त वर्ष 2025-26 में रिकवर किए गए हैं।

(रकम करोड़ रुपये में)

|

स्थिति

|

खातों की संख्या

|

शामिल राशि

|

खरीद राशि

|

सरकारी गारंटी जारी की गई

|

|

अधिग्रहीत*

|

30

|

1,63,289

|

31,379

|

21,922

|

|

ऑफर दिया गया

|

4

|

7,530

|

-

|

-

|

|

मूल्यांकन की प्रक्रिया में (यथोचित उद्यम)

|

3

|

32,259

|

-

|

-

|

|

कुल

|

37

|

2,03,078

|

31,379

|

21,922.74

|

निपटान आवेदक के तौर पर 2 खाते हासिल किए गए, जिनका कुल एक्सपोजर 32,815 करोड़ रुपये था और अधिग्रहण राशि 5,555 करोड़ रुपये थी।

एसीसी दिशानिर्देशों का समेकन और संशोधन:

- 08.10.2025 को, विभाग ने पब्लिक सेक्टर बैंकों के पूर्णकालिक निदेशकों (डब्ल्यूटीडी) की नियुक्ति के लिए संशोधित कंसोलिडेटेड एसीसी गाइडलाइंस जारी की हैं, जिससे योग्यता के मानकों की एक जैसा क्रम हो और इसे बदलते बैंकिंग उद्योग के साथ संरेखित किया जा सके।

- इसका उद्देश्य डब्ल्यूटीडी की नियुक्ति प्रक्रिया में पारदर्शिता, स्पष्टता, निरंतरता और गति बढ़ाना है, साथ ही गाइडलाइंस को बदलते और विकसित होते बैंकिंग इंडस्ट्री की ज़रूरतों के साथ अलाइन करना है।

- सभी राष्ट्रीयकृत बैंकों में एमडी और सीईओ के पदों को खोलना, और 10 लाख करोड़ रुपये से अधिक व्यापार वॉल्यूम वाले राष्ट्रीयकृत बैंकों में एक ईडी पद और एसबीआई में एक एमडी पद निजी उम्मीदवारों के लिए खोलने से बाजार का सर्वश्रेष्ठ हुनर आकर्षित होगा और पब्लिक सेक्टर बैंकों में उच्च प्रबंधन स्तर में पेशेवर विशेषज्ञता आएगी।

प्रदर्शन संबंधी प्रोत्साहन के लिए संशोधित योजना:

- 19.11.2024 को, वित्त मंत्री की मंजूरी से, विभाग ने पब्लिक सेक्टर बैंकों (पीएसबी) के पूर्णकालिक निदेशकों (डब्ल्यूटीडी) और वरिष्ठ अधिकारियों के लिए प्रदर्शन संबंधी प्रोत्साहन की एक संशोधित योजना जारी की। यह योजना वित्त वर्ष 2023-24 से लागू है। पहले वाली योजना केवल बैंकों के पूर्णकालिक निदेशकों पर लागू थी।

- यह योजना कर्मचारियों को अलग-अलग स्टेकहोल्डर्स के लिए महत्वपूर्ण वैल्यू बनाने के लिए सही इनाम देने और उत्साह बढ़ाने के उद्देश्य से बनाई गई है। संशोधित योजना का दृष्टिकोण समग्र है, क्योंकि इसमें अधिकारियों के प्रदर्शन और बैंकों के कुल प्रदर्शन को शामिल किया गया है, जिसमें सरकार की ओर से प्रायोजित योजनाओं के संबंध में प्रदर्शन भी शामिल है।

- अधिक समावेश के लिए, संशोधित योजना को स्तर-IV से स्तर-VIII तक के वरिष्ठ अधिकारियों तक बढ़ाया गया है, जो स्तर IV से स्तर VIII तक के अधिकारियों की ओर से बैंक के प्रदर्शन को कुशलता से चलाने में निभाई गई नेतृत्व की भूमिका को पहचानता है। संशोधित योजना उपलब्धि की भावना को प्रोत्साहन देगी, लगातार सीखने और नवाचार को प्रोत्साहित करेगी और प्रतिस्पर्धी माहौल को प्रोत्साहन देगी, जो उत्पादन को बढ़ाएगा।

आईबीसी प्रदर्शन

- सितंबर 2025 तक, एनसीएलटी में 8,659 कॉरपोरेट दिवाला समाधान प्रक्रिया (सीआईआरपी) स्वीकार किए गए, जिनमें से 3,865 मामलों में सीडी को बचाया गया।

- इसमें से, 1300 मामलों में प्रस्ताव योजनाओं को मंजूरी दी गई, जिसमें लेनदारों को कुल 3.99 लाख करोड़ रुपये मिले।

- इन सीडी के पास मौजूद संपत्ति की उचित कीमत और लिक्विडेशन वैल्यू, जब वे सीआईआरपी में आए थे, तो क्रमशः 3.58 लाख करोड़ रुपये और 2.35 लाख करोड़ रुपये होने का अनुमान था, जबकि लेनदारों के कुल दावा 12.31 लाख करोड़ रुपये का था।

- लेनदारों को लिक्विडेशन वैल्यू का 170.09% और उचित कीमत का 93.79% मिला है (यह 1177 मामलों पर आधारित है जहां उचित कीमत का अनुमान लगाया गया है)। सुलझाए गए सीडी से स्वीकृत दावों की तुलना में 32.44% से अधिक की वसूली हुई है।

- एसेट्स की उचित कीमत की तुलना में लेनदारों के लिए हिस्सा लगभग 6% था, जबकि उनके स्वीकृत दावों की तुलना में यह लगभग 67% है।

- इसके साथ ही, इस वसूली में सीआईआरपी लागत, और कई संभावित भविष्य की वसूलियां जैसे इक्विटी, कॉरपोरेट और निजी गारंटी से वसूली, सीडी में डाले गए कोष, जिसमें प्रस्ताव आवेदकों की ओर से पूंजीगत खर्च शामिल है, और अवॉइडेंस आवेदनों से रिकवरी शामिल नहीं है।

- दिवालिया और शोधन अक्षमता (संशोधन) बिल, 2025 जो 12.08.2025 को लोकसभा में प्रस्तुत किया गया था, ने प्रवेश, प्रस्ताव और लिक्विडेशन में देरी को दूर करने, लेनदारों के लिए कीमत अधिकतमकरण और दक्षता और पारदर्शिता में सुधार के लिए कई संशोधनों का प्रस्ताव दिया है।

एनबीएफसी क्षेत्र में उपलब्धियां

- आरबीआई के आंकड़ों के अनुसार, जून 2025 में, एनबीएफसी (ऊपरी परत और मध्य परत) का जीएनपीए 3.08% था, जो मार्च 2025 में 3.30% से कम हो गया है।

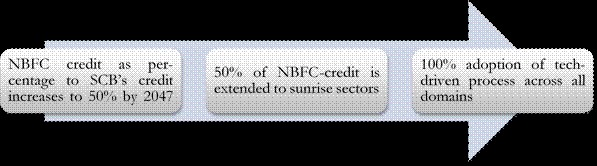

- पहली बार किसी एनबीएफसी ने विकसित भारत के लिए विजन इस प्रकार बताया है:

-

- एनबीएफसी का हिस्सा, शेड्यूल्ड कमर्शियल बैंकों की ओर से दिए गए क्रेडिट के मौजूदा 24% से बढ़कर कम से कम 50% हो जाएगा, जिससे समाज के क्रेडिट से वंचित और कम सुविधा वाले वर्गों को प्रभावी ढंग से सेवा दी जा सके।

- लोन के पूरे लाइफसाइकिल में 100% तकनीक अपनाना

- 2047 तक 50% क्रेडिट ग्रीन पहल, किफायती आवास और एमएसएमई जैसे तेजी से बढ़ने वाले क्षेत्रों की ओर दिशा देना

डिजिटल भुगतान:

-

- डिजिटल भुगतान में हुई प्रगति

-

- डिजिटल पेमेंट को प्रोत्साहन देने का काम 2023 में एमईआईटीवाई से वित्तीय सेवाएं विभाग (डीएफएस) को हस्तांतरित कर दिया गया है।

- हाल के वर्षों में सरकार और सभी स्टेकहोल्डर्स की मिली-जुली कोशिशों के चलते डिजिटल भुगतान में काफी बढ़ोतरी हुई है।

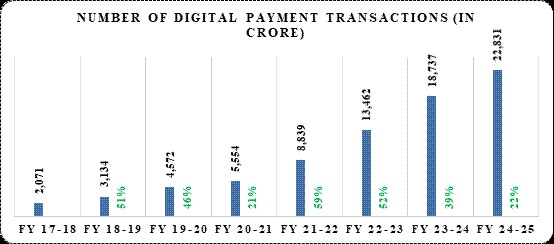

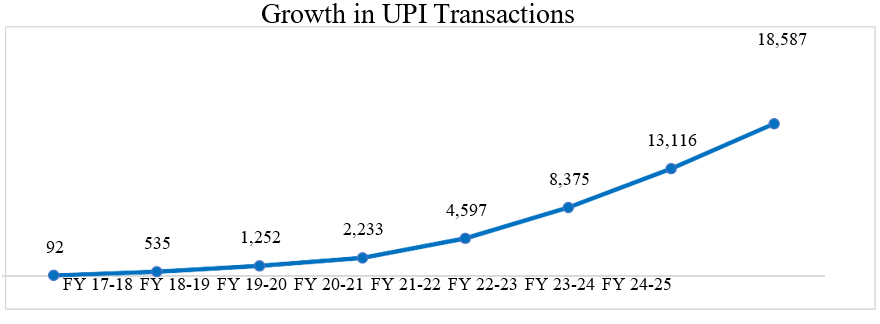

- डिजिटल भुगतान लेन-देन की कुल संख्या वित्त वर्ष 2017-18 में 2,071 करोड़ से बढ़कर वित्त वर्ष 2024-25 में 22,831 करोड़ हो गई, जो 41% का सीएजीआर प्रगति है।

- इसी दौरान, लेन-देन की वैल्यू ₹1962 लाख करोड़ से बढ़कर ₹3,509 लाख करोड़ हो गई है। मौजूदा वित्त वर्ष 2025-26 (31 दिसंबर’25 तक) में, डिजिटल लेन-देन की संख्या 20,343 करोड़ है और वैल्यू ₹2,357 लाख करोड़ है।

- देश के नागरिकों के पास भीम-यूपीआई, डेबिट/क्रेडिट कार्ड, IMPS, NEFT, RTGS, AePS, NETC, PPIs जैसे कई आसान और सुविधाजनक डिजिटल पेमेंट मोड उपलब्ध हैं, जिनमें काफी ग्रोथ हुई है, जिससे डिजिटल पेमेंट इकोसिस्टम बदल गया है और पर्सन-टू-पर्सन (P2P) और पर्सन-टू-मर्चेंट (P2M) पेमेंट बढ़ गए हैं।

भीम-यूपीआई उपलब्धियां

एकीकृत भुगतान इंटरफेस (यूपीआई) सबसे लोकप्रिय और पसंदीदा भुगतान के माध्यम के तौर पर उभरा है, जो पर्सन टू पर्सन (पीटूपी) के साथ-साथ पर्सन टू मर्चेंट (पीटूएम) लेन-देन में अग्रणी है।

देश में कुल खुदरा भुगतान लेन-देन का 81% वॉल्यूम यूपीआई रेल पर संसाधित होता है।

यूपीआई किसी भी भाग लेने वाले बैंक/ थर्ड पार्टी एप्लिकेशन प्रोवाइडर (टीपीएपी) के एक ही मोबाइल एप्लिकेशन में कई बैंक खातों को लिंक करने की सुविधा देता है।

यूपीआई ने शानदार तेजी देखी है, सालाना खरबों रुपये के लेन-देन पूरे किए हैं, और भारत को दुनिया के सबसे बड़े डिजिटल भुगतान बाजारों में एक बना दिया है।

एसीआई वैश्विक रिपोर्ट 2024 के अनुसार, दुनिया भर में रियल-टाइम भुगतान लेन-देन का लगभग 49% भारत में हो रहा है।

- यूपीआई की प्रगति

-

- इसके साथ ही, पीटूएम वैश्विक लेन-देन शुरू होने से, भारतीय यात्री अब एक ही, जाने-पहचाने एप्लिकेशन के माध्यम से विदेशी व्यापारियों को आसानी से यूपीआई भुगतान कर सकते हैं, जिससे उपभोक्ताओं और व्यापारियों दोनों के लिए ऑनलाइन भुगतान में क्रांति आ गई है।

- ई-आरयूपीआई, एक व्यक्ति और उद्देश्य-विशिष्ट वाउचर प्रबंधन प्रणाली है, जो वर्तमान में 13 से अधिक सरकारी योजनाओं को खास लाभार्थियों को तय उद्देश्यों के लिए सीधे लाभ देने की सुविधा देता है। फीचर फोन यूज़र्स को यूपीआई की सुविधा देने के लिए, 123 पे पेश किया गया था, जो अभी 20 भाषाओं में उपलब्ध है और अपनी पहुंच बढ़ा रहा है।

- इसके अलावा, यूपीआई अब रुपे क्रेडिट कार्ड लेन-देन को भी मदद करता है, जिससे हमारे मंच की बहुमुखता बढ़ गई है। दक्षता और ग्राहक सुविधा को बढ़ाने के लिए, यूपीआई प्लग-इन पेश किया गया, जो यूपीआई को अलग-अलग मर्चेंट एप्लीकेशन में आसानी से एकीकृत करता है, जिससे एक देसी और ग्राहक-अनुकूल अनुभव मिलता है।

- वित्तीय समावेशन को प्रोत्साहन देने के लिए, सितंबर 2023 में यूपीआई पर क्रेडिट लाइन, संवादात्मक भुगतान (हेलो! यूपीआई और बिलपे कनेक्ट) और यूपीआई लाइट एक्स लॉन्च किए गए।

- ‘यूपीआई पर क्रेडिट लाइन’ बैंकों से यूपीआई के माध्यम से पहले से मंजूर की गई क्रेडिट लाइन को योग्य करती है और क्रेडिट तक ग्राहक की पहुंच में क्रांति लाएगी, जिससे एक अधिक स्ट्रीमलाइन्ड और डिजिटल बैंकिंग इकोसिस्टम बनेगा।

- ‘हेलो! यूपीआई’, भाषिणी (एमईआईटीवाई के अंतर्गत) और एनपीसीआई की ओर से तैयार किया गया एक एआई-आवाज-वाला भुगतान फीचर है, जो ग्राहक को फीचर फोन और स्मार्टफोन दोनों का इस्तेमाल करके हिंदी और अंग्रेजी में बातचीत के आधार पर यूपीआई भुगतान करने की सुविधा देता है।

- यह विस्तार अधिकतर भारतीयों के लिए पेमेंट की सुविधा को बेहतर करेगा, जो अपनी स्थानीय भाषाओं में बात करते हैं, जिससे वरिष्ठ नागरिकों और डिजिटल रूप से अनुभवहीन लोगों को बहुत लाभ मिलेगा। इसके साथ ही, ‘बिलपे कनेक्ट’ के जरिए, ग्राहक मैसेजिंग ऐप पर एक सिंपल ‘हाय’ भेजकर या अपने स्मार्ट होम डिवाइस से आवाज देकर आसानी से अपने बिल देख और पे कर सकते हैं।

- ‘यूपीआई लाइट एक्स’ ऑफलाइन यूपीआई पेमेंट को संभव करके और कम कनेक्टिविटी वाले इलाकों में भी डिजिटल भुगतान को सुलभ बनाकर दूरदराज के इलाकों की चुनौतियों का समाधान करता है।

रिजर्व बैंक द्विपक्षीय आधार पर दूसरे देशों के फास्ट पेमेंट सिस्टम (एफपीएस) के साथ यूपीआई को जोड़ने की सुविधा दे रहा है, जिससे इनवर्ड और आउटवर्ड दोनों तरह के रिमिटेंस भुगतान हो सकें। फिलहाल, यह लिंकेज फरवरी 2023 से सिंगापुर के साथ लाइव है और यूएई और नेपाल के साथ भी ऐसे ही परियोजनाओं पर काम चल रहा है।

भारत के यूपीआई ऐप्स को क्यूआर कोड के माध्यम से भूटान, फ्रांस, मॉरीशस, नेपाल, सिंगापुर, श्रीलंका, यूएई और कतर में शुरू कर दिया गया है, जिससे दूसरे देशों में भारतीय पर्यटक, विद्यार्थी और व्यापारी पर्यटक अपने भारतीय यूपीआई ऐप्स का इस्तेमाल करके व्यापारियों को भुगतान कर सकते हैं।

भारतीय रुपे (घरेलू) कार्ड की स्वीकार्यता अभी नेपाल, भूटान, मॉरीशस, सिंगापुर, यूएई और मालदीव में जारी है। इसके साथ ही, रुपे कार्ड जारी करना भूटान और मॉरीशस में भी जारी है। ये व्यवस्थाएं मॉरीशस और भूटान के रुपे कार्ड को भारत में भी स्वीकार करने में सक्षम बनाती हैं।

सभी पब्लिक सेक्टर बैंकों (पीएसबी) में मुख्य महाप्रबंधक (सीजीएम) के पद की उपलब्धता

- बैंकों में नेतृत्व को मजबूत करने के लिए, वित्त मंत्री जी ने 2024 में बाकी पांच राष्ट्रीयकृत बैंकों (यानी) बैंक ऑफ महाराष्ट्र, सेंट्रल बैंक ऑफ इंडिया, इंडियन ओवरसीज बैंक, पंजाब एंड सिंध बैंक और यूके बैंक में मुख्य महाप्रबंधक (सीजीएम) का पद बनाने की मंजूरी दी, जिससे सभी पब्लिक सेक्टर बैंकों में इस महत्वपूर्ण पद की मौजूदगी सुनिश्चित हो सके।

- उक्त पद निर्माण करते समय, वित्त मंत्री ने उन बैंकों में मौजूदा सीजीएम पदों की संख्या बढ़ाने को भी मंजूरी दी, जिनमें पहले से ही सीजीएम स्तर के पद हैं।

- इस कदम से बैंकों की डिजिटलीकरण, साइबर सुरक्षा, फिन-टेक, जोखिम, अनुपालन, ग्रामीण बैंकिंग, वित्तीय समावेशन आदि जैसे महत्वपूर्ण पदों और रिटेल क्रेडिट, एग्री-क्रेडिट, एमएसएमई क्रेडिट आदि जैसे सब-डोमेन की बेहतर निगरानी करने की क्षमता बढ़ेगी, जिससे अधिक लक्षित रणनीतियां बनेंगी और कुल मिलाकर प्रदर्शन बेहतर होगा।

सार्वजनिक क्षेत्र के बैंकों (पीएसबी) में स्टाफ वेलफेयर फंड

- कर्मचारी कल्याण कोष (एसडब्ल्यूएफ) की सीमा, जो पीएसबी की ओर से अपने काम करने वाले और सेवानिवृत्त कर्मचारियों की भलाई के लिए तय किया गया एक कोष है, को 2024 में पीएसबी में कर्मचारियों और सेवानिवृत्त लोगों की संख्या और पीएसबी के व्यापार मिश्रण में बदलाव को ध्यान में रखते हुए, 2024 में पूरी तरह से संशोधित किया गया है। इस बढ़ोतरी से सभी 12 पीएसबी के सेवानिवृत्त कर्मचारियों सहित 15 लाख स्टाफ को लाभ होगा।

- ये कल्याणकारी पहल वर्कफोर्स का मनोबल बढ़ाएंगी और एक सहयोगी माहौल बनाने में मदद करेंगी, जो भारत के बैंकिंग सेक्टर में लगातार ग्रोथ के लिए जरूरी है।

संकट प्रबंधन योजना (सीएमपी)

- बैंकिंग उद्योग में तीन या उससे अधिक दिनों की उद्योगव्यापी हड़ताल के लिए लागू किए गए सीएमपी को 2024 में विभाग में फिर से देखा गया है और उसी के अनुसार, सीएमपी-2024 को सभी पीएसबी और अन्य स्टेकहोल्डर्स को जारी किया गया है, जिससे वे इसमें दिए गए प्रावधानों के आधार पर अपने-अपने मानक संचालन प्रक्रियाएं (एसओपी) बना सकें।

- सीएमपी बैंकिंग क्षेत्र में संभावित उद्योगव्यापी हड़तालों को संभालने के लिए एक व्यापक फ्रेमवर्क प्रदान करता है, जिससे सेवाओं में कम से कम रुकावट सुनिश्चित होती है। इसके साथ ही, यह भी सुनिश्चित करता है कि ग्राहकों को हड़ताल के समय के बारे में सूचित किया जाए और उन्हें मोबाइल और इंटरनेट बैंकिंग जैसे वैकल्पिक चैनलों के माध्यम से जरूरी सेवाओं तक पहुंच मिल सके।

निर्यातकों के लिए क्रेडिट गारंटी योजना

- निर्यातकों के लिए क्रेडिट गारंटी योजना (सीजीएसई) 01.12.2025 को शुरू की गई, जो बैंकों और वित्तीय संस्थानों (सदस्य लेंडिंग संस्थान – एमएलआई) को कुछ मुश्किल समय के दौरान भारतीय निर्यातकों को अतिरिक्त वित्तीय मदद देने में योग्य बनाती है, जिससे उनके बाजार विविध होंगे और उनकी वैश्विक प्रतिस्पर्धात्मकता बढ़ेगी।

- यह एमएलआई को क्रेडिट प्रवाह बढ़ाने और निर्यातक-कर्जदारों – खासकर एमएसएमई को समय पर लिक्विडिटी सुनिश्चित करने के लिए प्रोत्साहित करती है।

- योजना की विशेषताएं

- क्रेडिट सहयोग: योग्य निर्यातकों को ₹20,000 करोड़ तक का अतिरिक्त बिना गारंटी वाली कार्यशील पूंजी

- गारंटी कवरेज: सदस्य लेंडिंग संस्थान को एनसीजीटीसी के माध्यम से 100% कवरेज

- योग्यता: प्रत्यक्ष और अप्रत्यक्ष निर्यातक, जिसमें एमएसएमई और नॉन-एमएसएमई इकाइयां शामिल हैं

- गारंटी फीस: शून्य

- वैधता: 31 मार्च 2026 तक या जब तक ₹20,000 करोड़ की गारंटी जारी नहीं हो जाती।

8,764.81 करोड़ रुपये (1,840 आवेदन) के आवेदन प्राप्त हुए, जिनमें से 3,361.83 करोड़ रुपये (774 आवेदन) उधार देने वालों की ओर से मंजूर किए गए।

एमएसएमई के लिए म्यूचुअल क्रेडिट गारंटी योजना (एमसीजीएस-एमएसएमई)

-

- यह योजना एक क्रेडिट गारंटी प्रदान करती है, ताकि सदस्य लेंडिंग संस्थानों (एमएलआई) को एमएसएमई उधारकर्ताओं को उपकरण/ प्लांट और मशीनरी खरीदने के लिए 100 करोड़ रुपये तक की अतिरिक्त क्रेडिट सुविधा उपलब्ध कराने के लिए प्रोत्साहित किया जा सके।

- इसके साथ ही, इसका उद्देश्य प्लांट और मशीनरी/ उपकरण खरीदने के लिए क्रेडिट की उपलब्धता को सुविधाजनक बनाकर मैन्युफैक्चरिंग को प्रोत्साहन देना है।

एमएसएमई कलस्टरों में सिडबी की शाखाएं

- केंद्रीय बजट 2024-25 की घोषणा के बाद, सिडबी ने कैलेंडर वर्ष 2025 में एमएसएमई कलस्टरों तक अपनी पहुंच बढ़ाने और उन्हें सीधा क्रेडिट देने के लिए 39 शाखाएं खोली हैं।

- इसके साथ ही, नए ब्रांच ऑफिस उन कलस्टरों में खोलने का प्रस्ताव है, जिनकी पहचान भौगोलिक क्षेत्र में एमएसएमई की मौजूदगी और उनके आपसी जुड़ाव/ निर्भरता के आधार पर की गई है। इसके साथ ही, सिडबी 31.03.2027 तक सभी प्रमुख एमएसएमई कलस्टरों तक अपनी पहुंच बढ़ाने के लिए नई शाखाएं खोलना जारी रखेगा।

एमएसएमई क्रेडिट के लिए नया मूल्यांकन मॉडल

- यूनियन बजट 2024-25 की घोषणा के बाद, एमएसएमई के लिए नया क्रेडिट मूल्यांकन मॉडल लॉन्च किया गया है।

- यह क्रेडिट मूल्यांकन मॉडल इकोसिस्टम में मौजूद डिजिटल रूप से प्राप्त और सत्यापन योग्य डेटा का इस्तेमाल करता है और सभी लोन आवेदनों के लिए उद्देश्य पर निर्णय का इस्तेमाल करके एमएसएमई लोन मूल्यांकन के लिए ऑटोमेटेड प्रक्रिया तैयार करता है, साथ ही मौजूदा बैंक (ईटीबी) और नए बैंक (एनटीबी) एमएसएमई उधारकर्ताओं दोनों के लिए मॉडल-आधारित सीमा आकलन करता है।

- सभी पब्लिक सेक्टर बैंकों (पीएसबी) ने अपने ईटीबी और एनटीबी ग्राहकों के लिए यह मॉडल लाइव कर दिया है।

वित्तीय सेवाएं विभाग में शिकायत निवारण तंत्र का प्रदर्शन

बीएफएसआई क्षेत्र में शिकायत निवारण तंत्र को मजबूत करने के लिए, डीएफएस की ओर से निम्नलिखित खास कदम उठाए गए हैं:

- सचिव (एफएस) हर महीने यादृच्छिक आधार पर चुनी गई बीस (20) शिकायतों की निजी रूप से समीक्षा कर रहे हैं, जिसमें नागरिकों को संबंधित संगठनों के चेयरमैन/ एमडी और सीईओ/ वरिष्ठ प्रबंधन की मौजूदगी में बीएफएसआई क्षेत्र के खिलाफ अपनी चिंताएं उठाने का मौका दिया जाता है।

- वर्ष 2025 के दौरान, ऐसी दस (10) बैठकें हुई हैं और 200 शिकायतों का विश्लेषण किया गया है।

- 2025 में बीएफएसआई क्षेत्र के नियामक और उनकी संबंधित नियामक संस्थाओं के साथ प्रभावी शिकायत निवारण तंत्र पर 17 कॉन्फ्रेंस/ वर्कशॉप आयोजित की गईं।

- यह सुनिश्चित करने के लिए कि पब्लिक सेक्टर बैंकों के ब्रांच स्टाफ ग्राहकों और विजिटर्स को सबसे अच्छी सुविधाएं दें, सभी बैंकों को सलाह दी गई थी कि वे तकनीक की मदद से ग्राहक सेवाओं पर फीडबैक इकट्ठा करने का एक तरीका बनाएं। अधिकतर पीएसबी इस उद्देश्य के लिए वॉइस चैट और क्यूआर कोड के जरिए ऐसी सुविधाएं दे रहे हैं।

- संस्थानों के बीच प्रतिस्पर्धा पैदा करने के लिए, डीएफएस ने उनके प्रदर्शन के आधार पर कुछ पहले से तय मानदंडों पर बैंकों (पब्लिक और प्राइवेट सेक्टर बैंक) और पब्लिक सेक्टर बीमा कंपनियों (पीएसआईसी) की रैंकिंग शुरू की है।

- डीएफएस ने केंद्रीकृत लोक शिकायत निवारण और मॉनीटरिंग प्रणाली (सीपीजीआरएमएस) पोर्टल पर मिली शिकायतों के आधार पर एनबीएफसी के साथ बातचीत के कार्यक्रम शुरू किए हैं। ऐसी पहली बातचीत दिसंबर 2025 में हुई थी।

- ऊपर बताए गए तरीकों से प्रशासनिक सुधार और लोक शिकायत विभाग (डीएआरपीजी) की ओर से दी गई वित्तीय सेवाएं विभाग (डीएफएस) की मासिक रैंकिंग को बेहतर बनाने में मदद मिली है।

- बैंकिंग डिवीजन की रैंकिंग जनवरी 2025 में 16वें स्थान से सुधरकर नवंबर 2025 में 7वें स्थान पर आ गई है। दूसरी ओर, बीमा डिवीजन की रैंकिंग जनवरी 2025 में 10वें स्थान से सुधरकर नवंबर 2025 में 6वें स्थान पर आ गई है।

बैंकनेट (बीएएएनकेएनईटी)

- यूजर की बदलती जरूरतों, तकनीकी तरक्की, और लेन-देन में आसानी, यूजर अनुभव, और पोर्टल की पहुंच बढ़ाने की जरूरत के बारे में स्टेकहोल्डर्स से मिली प्रतिक्रिया को देखते हुए, मौजूदा प्लेटफॉर्म को नया रूप देने का फैसला किया गया।

- अपग्रेड किए गए पोर्टल का उद्देश्य संभावित खरीदारों के समूह का विस्तार करना है, जिससे बैंकों को अधिक रिकवरी हो सके। इस नए प्लेटफॉर्म, जिसका नाम अब "बैंकनेट" रखा गया है, को औपचारिक रूप से 3 जनवरी 2025 को लॉन्च किया गया। इस नए पोर्टल ने पब्लिक सेक्टर बैंकों की ओर से आयोजित प्रॉपर्टी नीलामी में पारदर्शिता, पहुंच और दक्षता में काफी सुधार किया है।

डीआरटी के पीओएस के लिए मध्यस्थता प्रशिक्षण कार्यक्रम

- डीएफएस ने भारत के सुप्रीम कोर्ट की मध्यस्थता और सुलह परियोजना समिति (एमसीएमपी) के साथ मिलकर 24 सितंबर, 2025 से 28 सितंबर, 2025 तक ऋण वसूली अधिकरण के पीठासीन अधिकारियों और पब्लिक सेक्टर बैंकों के वरिष्ठ अधिकारियों के लिए 40 घंटे का मध्यस्थता प्रशिक्षण कार्यक्रम आयोजित किया था।

- यह प्रशिक्षण मौजूदा समय में विवाद समाधान तंत्र के महत्व को देखते हुए आयोजित की गई थी। इसमें मध्यस्थता में कई स्टेकहोल्डर्स जैसे रेफरल जज, वकील और पार्टियों की भूमिका को भी शामिल किया गया था, जिसमें डीआरटी के पीठासीन अधिकारियों की ओर से ऋण वसूली और शोधन अक्षमता अधिनियम, 1993 (आरडीबी) और एसएआरएफएईएसआई अधिनियम, 2002 के अंतर्गत सुने जाने वाले मामलों पर विशेष ध्यान दिया गया था।

एक्सपो 2025 ओसाका में हिस्सेदारी, भारत के फिनटेक परिवर्तन के रहस्यों से पर्दा उठाना:

- भारत ने 13.04.2025 से 13.10.2025 तक जापान के ओसाका में आयोजित वर्ल्ड एक्सपो 2025 में हिस्सा लिया। डीएफएस ने एक्सपो 2025 ओसाका में निर्धारित अवधि (31.08.2025 से 06.09.2025) के दौरान भारतीय पवेलियन में एक "फिनटेक परिवर्तन कार्यक्रम” में हिस्सा लिया, जिसमें वैश्विक दर्शकों के सामने भारत के वित्तीय समावेशन, डिजिटल भुगतान में प्रगति और नए फिनटेक उत्पादों को प्रदर्शित किया गया। डीएफएस ने एक्सपो में एकीकृत भुगतान इंटरफेस (यूपीआई), फिनटेक और वित्तीय समावेशन पर भारत की सफलता की कहानी प्रदर्शित की।

भारतीय वित्तीय क्षेत्र नियामकों और उनके विदेशी समकक्षों के बीच सहयोग समझौतों पर हस्ताक्षर:

-

- भारतीय रिजर्व बैंक (आरबीआई) ने वित्तीय नवाचारों और डिजिटल भुगतान पर सहयोग के लिए वियतनाम स्टेट बैंक (एसबीवी) के साथ एक समझौता ज्ञापन (एमओयू) पर हस्ताक्षर करने का प्रस्ताव भेजा। इस एमओयू पर 03.09.2025 को आरबीआई और एमएएस के बीच हस्ताक्षर किए गए।

भुगतान नियामक बोर्ड (पीआरबी) का गठन: भुगतान और निपटान प्रणाली अधिनियम, 2007 (पीएसएस अधिनियम, 2007) की धारा 3 में हाल ही में किए गए संशोधन, जो वित्त अधिनियम, 2017 के माध्यम से किए गए थे, इस विभाग की ओर से 06.05.2025 को राजपत्र अधिसूचना जारी होने के साथ 09.05.2025 से प्रभावी हो गए।

पीएफआरडीए (एनपीएस के अंतर्गत निर्गम और निकासी) विनियम, 2015 में मुख्य संशोधन

- पेंशन विधि विनियामक और विकास प्राधिकरण (पीएफआरडीए) ने 19 दिसंबर, 2025 को पीएफआरडीए (राष्ट्रीय पेंशन प्रणाली के अंतर्गत निर्गम और निकासी) विनियम, 2015 में संशोधनों को अधिसूचित किया।

- इन तरीकों का उद्देश्य सब्सक्राइबर्स को निवेश के फैसलों और अपनी जमा पेंशन संपत्ति को मैनेज करने में अधिक लचीलापन, पसंद और आजादी देना है, यह मानते हुए कि नॉन-गवर्नमेंट एनपीएस में हिस्सा लेना स्वेच्छित है।

- ये संशोधन सब्सक्राइबर्स की बदलती जरूरतों को दिखाते हैं और एनपीएस को अधिक समावेशी, प्रतिक्रियावादी और सब्सक्राइबर-अनुकूल बनाने का प्रयास करते हैं, साथ ही लंबी अवधि की सेवानिवृत्ति पश्चात आय की सुरक्षा भी करते हैं।

वित्तीय समावेशन योजनाएं

- प्रधानमंत्री जन धन योजना (पीएमजेडीवाई)

प्रधानमंत्री जन धन योजना (पीएमजेडीवाई) बैंकिंग सुविधाओं तक सार्वभौमिक पहुंच प्रदान करके सभी के लिए व्यापक वित्तीय समावेशन सुनिश्चित करना जारी रखे हुए है। इस योजना ने अगस्त, 2024 में दस वर्ष पूरे कर लिए हैं।

पीएमजेडीवाई के अंतर्गत हुई प्रगति (31.12.25 तक):

- पीएमजेडीवाई खाते: 57.33 करोड़

- खातों में जमा राशि: ₹2,81,918 करोड़

- महिलाओं के खाते: 31.98 करोड़

- ग्रामीण/ अर्ध-शहरी इलाकों में खाते: 44.84 करोड़

- रुपे कार्ड जारी किए गए: 39.59 करोड़

- प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई)

प्रधानमंत्री सुरक्षा बीमा योजना (पीएमएसबीवाई), एक वर्ष की निजी दुर्घटना बीमा योजना है जो सालाना आधार पर 20 रुपये के प्रीमियम पर मृत्यु/ विकलांगता के लिए दुर्घटना कवरेज देती है और कम से कम डॉक्यूमेंटेशन के साथ क्लेम सेटलमेंट को आसान बनाती है। इस योजना ने मई 2025 में दस साल पूरे कर लिए।

पीएमएसबीवाई के अंतर्गत हुई प्रगति (31.12.25 तक):

- कुल नामांकन: 56.04 करोड़

- प्राप्त दावों की कुल संख्या: 2,33,267

- वितरित दावों की कुल संख्या: 1,72,335 को 3,422.77 करोड़ रुपये के लिए

- प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई)

प्रधानमंत्री जीवन ज्योति बीमा योजना (पीएमजेजेबीवाई), एक वर्ष की जीवन बीमा योजना है, जिसे हर साल रिन्यू किया जा सकता है। यह 18 से 50 साल की उम्र के व्यक्ति को किसी भी कारण से मृत्यु होने पर 2 लाख रुपये का कवरेज देती है। इस योजना ने मई 2025 में दस वर्ष पूरे कर लिए।

पीएमजेजेबीवाई के अंतर्गत हुई प्रगति (31.12.25 तक):

- कुल नामांकन: 26.24 करोड़

- प्राप्त दावों की कुल संख्या: 10,55,092

- वितरित दावों की कुल संख्या: 10,21,678, जिसके लिए 20,433.56 करोड़ रुपये दिए गए

- प्रधानमंत्री मुद्रा योजना (पीएमएमवाई)

प्रधानमंत्री मुद्रा योजना (पीएमएमवाई) ने अप्रैल 2025 में अति लघु उद्योगों को 20 लाख रुपये तक का संस्थागत बिना गारंटी वाला लोन देने के 10 वर्ष पूरे कर लिए हैं।

मुद्रा के अंतर्गत हुई प्रगति (योजना शुरू होने के बाद से 02.01.26 तक)

- कुल स्वीकृत खाते: 56.32 करोड़

- एससी/ एसटी खाते: 12.31 करोड़

- महिला खाते: 37.63 करोड़

- कुल स्वीकृत राशि: 38.19 लाख करोड़ रुपये

- कुल वितरित राशि: 37.32 लाख करोड़ रुपये

- स्टैंड अप इंडिया स्कीम (एसयूपीआई)

स्टैंड-अप इंडिया स्कीम, जिसे 2016 में लॉन्च किया गया था, अनुसूचित जाति/ अनुसूचित जनजाति और महिलाओं के बीच उद्यमशीलता को प्रोत्साहन देती है।

स्टैंड-अप इंडिया के अंतर्गत हुई कुल प्रगति (31.03.25 तक (31.10.2025 तक वितरण) योजना शुरू होने के बाद से

- स्वीकृत खाते: 2.75 लाख

- स्वीकृत राशि: 62,790.45 करोड़ रुपये

- वितरित राशि: 40,851.09 करोड़ रुपये

- महिलाओं के खाते: 2.05 लाख

- अटल पेंशन योजना (एपीवाई):

अटल पेंशन योजना (एपीवाई) ने गरीब, वंचित और असंगठित क्षेत्र के कर्मचारियों के लिए सार्वभौमिक सामाजिक सुरक्षा प्रदान करने के दस वर्ष पूरे कर लिए हैं। इस योजना ने मई 2025 में दस वर्ष पूरे किए।

बीते 18 वर्ष में एपीवाई के अंतर्गत हुई कुल प्रगति:

- 8.59 करोड़ से अधिक सब्सक्राइबर जुड़े (31.12.2025 तक)।

- एनपीएस वात्सल्य:

एनपीएस वात्सल्य, नाबालिगों (18 साल से कम) के लिए एक कंट्रीब्यूटरी पेंशन योजना है, जिसका विनियमन पेंशन विधि विनियामक और विकास प्राधिकरण करता है, इसका उद्देश्य शुरुआती पेंशन प्लानिंग और लंबे समय में वित्तीय सुरक्षा को प्रोत्साहन देना है।

- 1,65,882 सब्सक्राइबर नामांकित किए गए हैं (31.12.2025 तक)

निजी सेक्टर में एनपीएस को प्रोत्साहन देने के लिए अन्य पहल (वित्त वर्ष 2024-25):

- एनपीएस वात्सल्य की शुरुआत: केंद्रीय बजट 2024-25 में इसकी घोषणा की गई और नाबालिगों के लिए शुरुआती पेंशन प्लानिंग को प्रोत्साहन देने के लिए 18 सितंबर 2024 को लॉन्च किया गया। अकाउंट अभिभावकों की ओर से संचालित किए जाते हैं और पीओपी, इंडिया पोस्ट, पेंशन फंड और ई-एनपीएस के माध्यम से उपलब्ध हैं।

- इस योजना को बढ़ावा देने के लिए कई पहल की गई हैं।

- जागरूकता और आउटरीच अभियान: कॉरपोरेट और लोगों के बीच एनपीएस के बारे में जागरूकता बढ़ाने के लिए प्रिंट, टीवी, आउटडोर, ओटीटी और सोशल मीडिया पर देशव्यापी अभियान।

- कॉरपोरेट जुड़ाव कार्यक्रम: टियर-I और टियर-II शहरों में सात बड़े पैमाने पर कॉरपोरेट जागरूकता कार्यक्रम और सात गोलमेज सम्मेलन आयोजित किए गए, जिसमें एचआर और वित्तीय पेशेवरों के साथ सीधे बातचीत के लिए 500 कॉरपोरेट्स से ~1,000 प्रतिनिधियों को शामिल किया गया।

- पॉइंट ऑफ प्रेजेंस मोटिवेशन और इंसेंटिव: पीओपी की प्रतिबद्धता को मजबूत करने और सब्सक्राइबर को लाने की प्रभावशीलता में सुधार के लिए लक्षित अभियान।

- पेंशन एजेंटों को शामिल करना: अर्ध-शहरी और ग्रामीण क्षेत्रों में पहुंच का विस्तार करने के लिए अतिरिक्त वितरण चैनलों के रूप में पेंशन एजेंटों (कॉरपोरेट बीमा एजेंटों और बिजनेस कॉरेस्पोंडेंट सहित) को अनुमति दी गई।

- पॉलिसी पहल/योजना: केसीसी

-

- किसान क्रेडिट कार्ड (केसीसी) जिसे 1998 में शुरू किया गया था, किसानों को बीज, खाद और कीटनाशक जैसे खेती के सामान खरीदने और फसल उत्पादन से जुड़ी कैश/ कार्यशील पूंजी की जरूरतों को पूरा करने के लिए समय पर और सस्ते लोन देता है। इस योजना को 2019 में पशुपालन, डेयरी और मत्स्य पालन (एएचडीएफ) सेक्टर की वर्किंग कैपिटल की ज़रूरतों को पूरा करने के लिए बढ़ाया गया था।

केसीसी में हुई प्रगति:

- 1 जनवरी 2025 से, बिना गारंटी वाले लोन की लिमिट ₹1.60 लाख से बढ़ाकर ₹2.00 लाख प्रति उधारकर्ता कर दी गई है, जिससे छोटे और सीमांत किसानों (जो इस सेक्टर का 86% से अधिक हैं) को लोन आसानी से मिल सकेगा।

- केसीसी के अंतर्गत औसत लोन का आकार ₹1.02 लाख (2020–21) से बढ़कर ₹1.32 लाख (2024–25) हो गया है।

- 30 सितंबर 2025 तक, 7.81 करोड़ चालू केसीसी खाते हैं, जिनमें कुल बकाया राशि ₹10.39 लाख करोड़ है।

- 43% केसीसी खाते कोऑपरेटिव बैंकों के पास हैं, 38% शेड्यूल्ड कमर्शियल बैंकों के पास, और 19% रीजनल रूरल बैंकों (आरआरबी) के पास हैं।

- बीते 5 वर्ष में केसीसी की प्रगति, जिसमें मौजूदा वित्त वर्ष भी शामिल है

(चालू केसीसी की संख्या असल में और बकाया राशि रुपये करोड़ में)

|

निश्चित तिथि पर

|

कुल कार्यान्वित खाते

|

|

कुल चालू खातों की संख्या

(वास्तविक संख्या में)

|

चालू खातों में बकाया राशि

(करोड़ में)

|

|

31 मार्च 2021

|

73,769,951

|

7,53,133

|

|

31 मार्च 2022

|

71,490,107

|

8,13,945

|

|

31 मार्च 2023

|

73,469,021

|

8,85,464

|

|

31 मार्च 2024

|

77,504,234

|

9,81,761

|

|

31 मार्च 2025

|

77,210,538

|

10,20,072

|

|

30 सितंबर 2025*

|

78,098,269

|

10,39,348

|

*: स्रोत: शेड्यूल्ड कमर्शियल बैंकों के लिए आरबीआई और रीजनल रूरल बैंकों और ग्रामीण सहकारी बैंकों (आरसीबी) के लिए नाबार्ड

*: 30 सितंबर 2025 का डेटा प्रोविजनल है

पशुपालन और मत्स्य पालन के लिए केसीसी में हुई प्रगति

|

निश्चित तिथि पर

|

केसीसी से पशुपालन और मत्स्य पालन तक

|

|

कुल चालू खातों की संख्या

(वास्तविक संख्या में)

|

चालू खातों में बकाया राशि

(करोड़ में)

|

|

31 मार्च 2022

|

15,68,545

|

16,747

|

|

31 मार्च 2023

|

23,32,375

|

25,216

|

|

31 मार्च 2024

|

41,26,724

|

50,262

|

|

31 मार्च 2025

|

48,57,033

|

56,594

|

|

30 सितंबर*

|

47,80,225

|

56,174

|

- नीतिगत पहल/योजना: कृषि के लिए ग्राउंड लेवल क्रेडिट (जीएलसी) लक्ष्य

- प्रभावी और परेशानी मुक्त कृषि क्रेडिट की मदद से ग्रामीण क्षेत्र को क्रेडिट देने को बढ़ावा देने के लिए, सरकार ग्राउंड लेवल एग्रीकल्चर क्रेडिट (जीएलसी) के लिए वार्षिक लक्ष्य तय कर रही है।

कृषि के लिए ग्राउंड लेवल क्रेडिट (जीएलसी) लक्ष्य के अंतर्गत हुई प्रगति

-

- 2025-26 से, जीएलसी के अंतर्गत ₹10,000 करोड़ का एक उप-लक्ष्य विशेष रूप से इलेक्ट्रॉनिक नेगोशिएबल वेयरहाउस रसीदों (ई-एनडब्ल्यूआर) के बदले लोन के लिए दिया गया है।

- दस वर्ष की अवधि (2014-15 से 2024-25) में कृषि क्रेडिट के लिए औसतन वार्षिक बढ़ोतरी 13% रही है।

- कृषि में ग्राउंड लेवल क्रेडिट (जीएलसी) वित्त वर्ष 2014-15 में ₹8 लाख करोड़ से बढ़कर 2025-26 में ₹32.5 लाख करोड़ हो गया है।

- वित्त वर्ष 2025-2026 के दौरान, इससे जुड़ी गतिविधियों जैसे दुग्धपालन, मुर्गीपालन, भेड़ बकरी पालन, मत्स्य पालन और पशुपालन-अन्य के लिए ₹5 लाख करोड़ का उप-लक्ष्य तय किया गया है।

- वित्त वर्ष 2024-25 के दौरान कृषि क्रेडिट वितरण ₹28.67 लाख करोड़ रहा, यानी ₹27.50 लाख करोड़ के लक्ष्य के मुकाबले 104% उपलब्धि हुई। ₹28.67 लाख करोड़ की कुल उपलब्धि में से, ₹3.62 लाख करोड़ इससे जुड़ी गतिविधियों के लिए वितरित किए गए।

- छोटे और सीमांत किसानों के लिए कृषि क्रेडिट का हिस्सा वित्त वर्ष 2013-14 में 44.1% से बढ़कर वित्त वर्ष 2024-25 में 50% हो गया है।

- कुल खातों के प्रतिशत के तौर पर छोटे और सीमांत किसानों का हिस्सा वित्त वर्ष 2024-25 में 72.88% था।

- बीते 5 वर्ष में जीएलसी में लक्ष्य बनाम उपलब्धि, जिसमें मौजूदा वित्त वर्ष भी शामिल है

|

वर्ष

|

लक्ष्य (करोड़ में)

|

उपलब्धि (करोड़ में)

|

|

2021-22

|

16,50,000

|

18,63,363

|

|

2022-23

|

18,50,000

|

21,55,163

|

|

2023-24

|

20,00,000

|

25,48,634

|

|

2024-25

|

27,50,000

|

28,66,879

|

|

2025-26

|

32,50,000

|

16,96,055

|

*: 2025-2026 के लिए जीएलसी डेटा 31 अक्टूबर 2025 तक का है

- नाबार्ड में एक अतिरिक्त उप प्रबंध निदेशक (डीएमडी) पद का निर्माण: नाबार्ड के कार्यान्वयन के दायरे को बढ़ाने के लिए उप प्रबंध निदेशक (डीएमडी) के एक अतिरिक्त पद को मंजूरी दी गई, जिससे क्लाइमेट वित्त संपोषण, ग्रीन क्लाइमेट फंड, डिजिटल परिवर्तन और फिनटेक एंगेजमेंट, कोऑपरेटिव क्षेत्र विकास जैसे जरूरी क्षेत्रों की प्रभावी ढंग से देखरेख करने की क्षमता मजबूत होगी।

- सहकारी क्षेत्र को मजबूत करना - बैंकिंग नियमन अधिनियम 1949 में संशोधन: सहकारी बैंकों में डायरेक्टरों के कार्यकाल को 97वें संवैधानिक संशोधन के साथ जोड़ने और जमाकर्ताओं के हितों की रक्षा करने के लिए, सहकारी बैंकों में निदेशकों (अध्यक्ष और पूर्णकालिक निदेशकों को छोड़कर) का कार्यकाल आठ वर्ष से बढ़ाकर दस वर्ष कर दिया गया है।

पीएम सूर्य घर मुफ्त बिजली योजना के अंतर्गत लोन में हुई प्रगति:

- फरवरी, 2024 में शुरू की गई पीएम सूर्य घर मुफ्त बिजली योजना का लक्ष्य हर महीने 300 यूनिट तक मुफ्त बिजली देकर एक करोड़ घरों को सोलरीकृत करना है।

योजना के तहत नवीनतम प्रगति इस प्रकार है:

***

पीके/केसी/एमएम

(रिलीज़ आईडी: 2213370)

|